供應鏈

[摘要]電池產業鏈上,真正悶聲發大財的是隔膜行業。與電池廠商那般受人矚目不同,鋰電隔膜企業一直很低調,被外界關注也少,但卻是業內人皆知的“暴利”行業,同時還是產業鏈上技術壁壘最高的環節。

鋰電池產業鏈上,真正悶聲發大財的是隔膜行業。

與電池廠商那般受人矚目不同,鋰電隔膜企業一直很低調,被外界關注也少,但卻是業內人皆知的“暴利”行業,同時還是產業鏈上技術壁壘最高的環節。

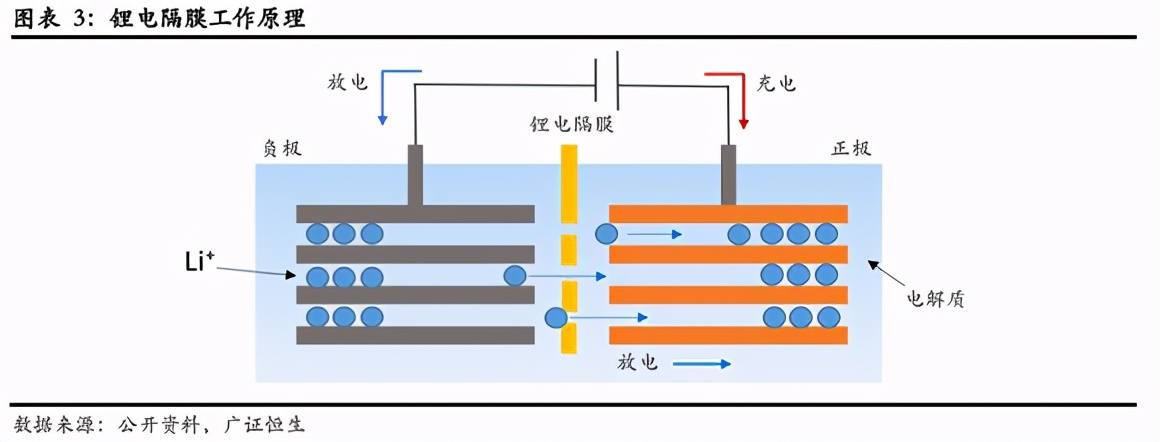

鋰電池有四大關鍵材料:正極、負極、隔膜和電解液。

圖源:廣證恒生

隔膜保證了鋰離子正常穿梭、不讓正負極接觸而短路,同時決定著電池的充放電、循環壽命、倍率等性能。

作為核心組件的隔膜,由于技術和資金壁壘雙高,成為產業鏈上享有高毛利率的一環,通常可達40%以上,有的甚至能達到60%,凈利率也能達到25%。

而電池廠商、正負極、電解液廠家們的凈利率則明顯低于隔膜,根據產業鏈相關上市公司的2019年財報,龍頭廠商們的凈利率均值只有13~14%。

圖源:中信證券

在轟轟烈烈的新能源產業自主化的浪潮下,隔膜是行業中國產化進程最慢的,但隨著上海一家本土材料企業崛起,我國高端濕法隔膜被國外企業壟斷的局面被打破,并迅速反超對手,逆襲成為全球第一。

濕法隔膜龍頭恩捷僅用4年,完成從國內鋰電隔膜市占率不到1%躍升至全球份額的11%,年復合增長率達106%。

2020年下半年,我國新能源行業再迎利好,鋰電池作為賽道寵兒,享受了不少溢價,整個板塊漲幅喜人,個股市值翻倍,比比皆是。

但步入2021年后,隨著固態電池重新被提上日程,隔膜和電解液的行業地位受到質疑,超跌明顯。

一面創下增長神話,一面又迎來技術質疑,讓人不禁好奇恩捷成為世界第一的因素是什么?增長勢頭能否保持下去?未來發展又會駛向何方?

01 求生存、破壁壘

寧德時代創始人曾毓群說過:日本人發明了鋰電池、韓國人把它做大,中國人把它做到世界第一。

這句話,也是鋰電池產業鏈發展歷程的一個縮影。

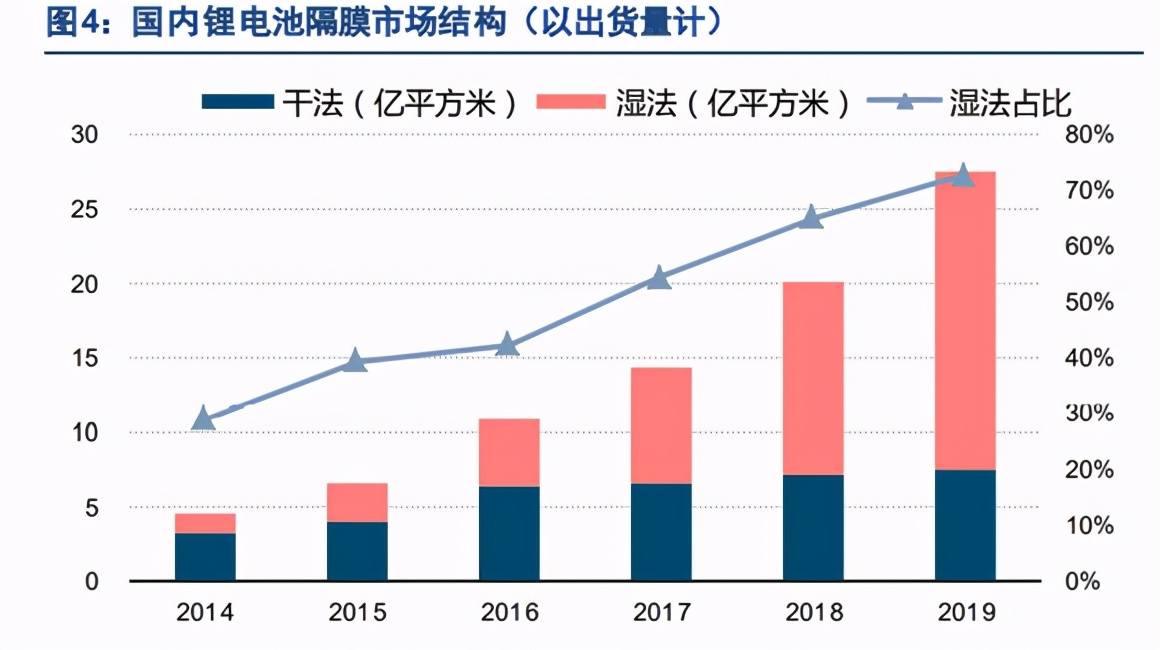

從普通3C設備儲能電池到新能源汽車動力電池,鋰電隔膜制備工藝完成由干法主導向濕法主導的轉變。

目前主流鋰電隔膜產品使用聚烯烴,相比于干法物理制膜,濕法制備工藝所生產的隔膜具有更加均勻的孔隙率、更薄的厚度以及更高的拉伸強度,更能適應電動汽車電池高能量密度化發展趨勢。

據前瞻產業研究院數據,2014年國內鋰電隔膜市場濕法占比28.89%,而2019年國內濕法隔膜占比已經達到72.63%,濕法隔膜替代干法隔膜成為主流需求。

圖源:東興證券

從全球鋰電隔膜競爭格局來看,日韓作為鋰電隔膜材料的發源地之一,從上世紀80、90年代開始發展,以先進技術和先發優勢占據著全球濕法隔膜市場。

日本旭化成(Asahi KASEI)是國際上最早推出可商業化量產濕法隔膜產品的企業。在上世紀90年代,公司曾與索尼合作共同將鋰電池推向市場,后者迅速成為替代傳統鎳氫電池的優良產品,廣泛運用于手機、筆記本電腦、數碼相機、電動汽車等電子產品中。

一時間,鋰電隔膜的身價也水漲船高,成為制造鋰電池不可或缺的材料之一。

1998年旭化成開發的鋰電濕法隔膜產品Hipore集聚了公司20多年的研究成果,是市場上最為暢銷的濕法隔膜產品,直至2016年,都占據全球最大的市場份額,成功將公司送上隔膜一哥的寶座。

同是日企出身的東麗(Toray)是一家以合成纖維、紡織業務發跡的公司。

與旭化成不同的是,這家公司自上世紀60年代起,就一直把反滲透膜技術作為技術研發重心,直到2009年才宣布進入鋰電隔膜領域。憑借著豐厚的技術積淀,東麗僅用6年時間就來到全球第二的位置。

可以說,占據先發優勢的日企旭化成和東麗,是鋰電濕法隔膜技術的開創者和推動者。

而彼時,作為亞洲四小龍之一的韓國也看到了鋰電池市場里的巨大機遇,并在1999年進軍鋰電池領域。

雖然起步較晚,但憑借在技術上緊跟日本、產品價格上更加低廉的優勢,以三星SDI、LG化學、SKI為代表的韓國鋰電企業異軍突起,快速迎頭趕上了日本鋰電企業,同時也拉動韓國鋰電隔膜企業成長。

SK-Innovation(簡稱SKI)是韓國第二大集團SK的子公司,旗下包括電池和隔膜兩大業務。自1998年起研究微孔膜,SKI在2004年就取得技術突破,成為世界第三家成功自主開發隔膜的企業。自產隔膜除了滿足公司電池需求外,還銷售給三星、LG、ATL等消費電池廠商,全球市占率排名第三。

而成立于2005年的韓企W-Scope是以濕法隔膜為唯一業務的企業,公司在2009年首次實現營收盈利,并在2011年底于東京交易所上市。

2014年W-Scope進入LG化學和索尼消費電池供應鏈,業績迎來二次爆發,在2015年全球鋰電隔膜市場中份額占到了6%,排名第五位。

圖源:中金公司研究部

日韓企業都在較早時期布局了濕法隔膜相關技術,并一直占據著全球濕法隔膜出貨量前列的位置。相比之下,我國隔膜企業在相當長一段時間內都以干法制備工藝為主,濕法隔膜則高度依靠進口。

數據顯示,2016年中國市場鋰電池隔膜總需求達到20億平方米,占全球市場近60%,但國產隔膜的產量僅12億平方米左右,隔膜進口率達到了40%。

國內隔膜行業面臨大量低端干法隔膜充斥市場、高端不足的尷尬局面。

賽迪智庫《中國鋰離子隔膜行業白皮書2015》顯示,2014年中國頭部隔膜企業新鄉格瑞恩、星源材質、金輝高科、河南義騰、滄州明珠合計占有 21.94%的市場份額,但只有金輝高科(8.35%)一家是濕法技術路線。

濕法隔膜產能擴張成為當務之急。在供不應求的局面下,2017年濕法隔膜企業滄州明珠的毛利由30%跳漲至50%,隔膜也被業內人士戲稱為黃金膜。

在此之上,疊加需求端新能源汽車動力電池不斷擴大,企業紛紛開始砸錢建濕法生產線。高工產研鋰電研究所(GGII)數據統計,2017年全年有超過20條濕法產線投入使用。

瘋狂的投產潮掩蓋了行業背后的危險。

2018年,由于濕法隔膜產能在短時間內大量釋放,產品供過于求導致價格大大下降,加之,新能源補貼政策退出,隔膜行業迎來“至暗”時刻。

據數據,2015-2020年,濕法隔膜的價格從5.0元/平方米下滑至1.4元/平方米,行業內尾部企業開始出現虧損。前期巨額的資本開支拖垮了一些企業經營現金流,只能宣布停產或出售股權等來緩解生產經營困難。

圖源:前瞻產業研究院

就在這樣困境下,亦有企業趁熱打鐵,擴產并購兩手抓,從國內市占率0.61%,逆襲成為全球第一,市占率高達11%,甩下了日韓企業。

上海恩捷用同樣風格,卻走出不同路徑,完成濕法隔膜國產替代,這背后究竟發生了什么?

02 擴地盤、宴賓客、成大王

在中國,家族式企業并不鮮見,但真正能做大做強的算得上鳳毛麟角。

股權紛爭、用人唯親、利益分配不均等等家族式企業管理帶來的弊病,令無數投資人敬而遠之。

但上海恩捷是個例外,這家由李曉明和李曉華合辦的兄弟企業,在上市第四個年頭,市值從120億(2018年年中)沖到1000億,肉眼可見A股市場投資者對這家企業的認可,也讓創始人李氏兄弟及其家族成員賺得盆滿缽滿。

1)擴地盤

與多元化的百年日企相比,創辦于2010年代的恩捷是一家年輕且業務單一的公司。2020年前,公司一直把濕法隔膜作為主營業務,隨后才開始涉足干法隔膜領域。

恩捷創始人李曉華和李曉明不僅是親兄弟,兩人還同畢業于美國馬薩諸塞大學(University of Massachusetts),都取得高分子化學碩士學位。

1992年,34歲的李曉明在美讀完碩士,2年后回國創辦了云南紅塔塑膠有限公司,主營卷煙包裝BOPP膜、煙標等。

云南是著名的煙草大省,而煙草公司也是全國交稅最多的企業,每年納稅1萬億,也“養活了國家軍隊”。

當年,李曉明的紅塔塑膠是云南省非專賣的卷煙材料A級供應商,煙標產品主要客戶為國內大型卷煙生產企業,包括紅塔集團、紅云紅河集團、黑龍江煙草、川渝中煙等知名企業。

從2010年到2016年,公司每年煙標業務的毛利穩定在40%-50%,實現營收在10億元左右,利潤維持在1-1.6億元之間,達到深交所上市要求,于是在2016年8月啟動IPO,名為“創新股份”。

李曉明一面推動紅塔(后改名為云南創新新材料集團)上市,另一面也不忘在新能源領域淘金,和弟弟李曉華合辦的公司恩捷在同一時間內,也開啟擴產造線之路。

據《中國鋰離子隔膜行業白皮書2015》統計,2014年國內鋰電隔膜總產量在5.74億平方米左右,按當時恩捷0.61%市占率計算,彼時恩捷的產能僅為0.035億平方米。

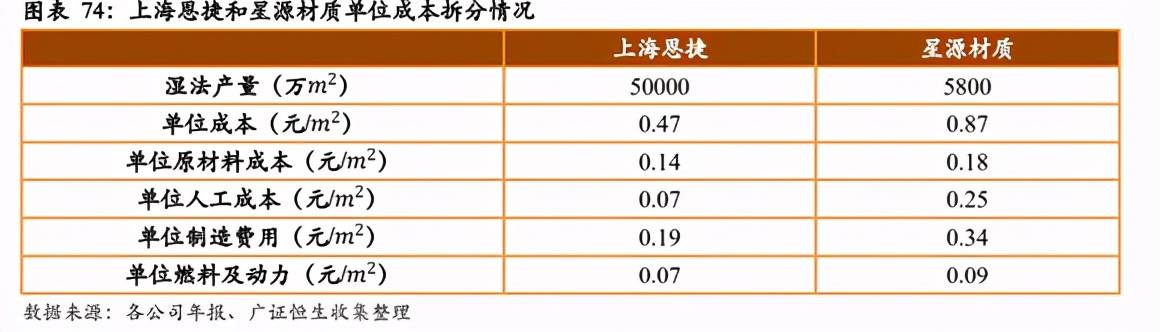

隨著公司不斷砸錢造產能線,這一數字在2016年底,變成了1.42億,在2018年飆升至13億,年復合增長率達339%,公司濕法隔膜產品的單位成本也因規模優勢壓得更低。

圖源:廣證恒生

與此同時,恩捷在產品研發上也比對手更快一步。當對手們還在主打9微米厚度的隔膜時,恩捷已具備量產5微米基膜產品線的能力,此外公司涂布膜性能產品也走在行業前列。

終于在2018年7月,李氏兄弟手下兩家公司正式完成合體,上海恩捷以約5億元人民幣向創新股份增資換取2.01億股份,完成交易后,李曉明家族實控創新股份47.43%股權和上海恩捷61.20%股權。

對于李氏兄弟而言,交易不過是做了一次旗下業務和資源整合,會計上也不會產生商譽。

原“創新股份”正式更名為恩捷股份,業務重心由煙類產品轉到鋰電隔膜,同時也開啟一場資本并購盛宴。

2018年11月,恩捷以2億人民幣收購江西通瑞100%股權,將其正在建設的4條鋰電濕法隔膜生產線收入囊中,當時2億收購價幾乎占據恩捷2018全年凈利潤的一半。

馬不停蹄的恩捷又在2019年9月宣布收購蘇州捷力新能源材料有限公司(簡稱“蘇州捷力”),通過橫向并購以擴大產能、消滅對手、切入消費電池領域,并于2020年3月完成了100%股權收購。

同期,恩捷又以自有資金收購東航光電70%股權,首次入駐儲能干法隔膜市場。據悉,東航光電2019年干法隔膜年產能約8000萬平米。

半年不到,8月恩捷與紐米科技簽訂了股權收購意向協議,計劃在新三板通過公開競價收購紐米科技54.76%的股權,此次收購意在擴大濕法隔膜業務在3C和二輪車市場的份額。

3年之內,完成4次并購,恩捷在隔膜市場上一騎絕塵,穩穩當當拿下國內濕法隔膜第一,市場份額進一步提升至44.8%。

值得一提的是,恩捷收購蘇州捷力100%股權的同時,還幫助其償還對當時母公司勝利精密的其他應付款項科目上10.7億負債,最終支付對價為18億元。

2)宴賓客

單純想拿下對手的市場份額無疑有“殺雞焉用牛刀”之嫌,恩捷的醉翁之意在于拿到蘇州捷力的供應鏈客戶。

據悉,當時蘇州捷力的主要客戶為蘋果電池供應商ATL和海外鋰電巨頭客戶LG化學、松下等。

要知道,隔膜廠商與下游電池廠商敲定合作,是一件非常困難的事。

從進入門檻來看,隔膜生產線從開始建造到投入運營,最短時間為2年,并且鋰電池行業的供應商認證管理體系耗時固定而漫長,電池廠商和隔膜廠商之間的合作研發、試樣及最終投產國內電池廠商認證時間約為9-12個月,國外電池廠商認證時間更久,約為18-24個月。

早在2015年,恩捷就曾為進入電池廠商第一梯隊的供應鏈,頗費心力。

據悉,當年三星SDI造訪上海恩捷,就是為了洽談高端隔膜供應事宜,同時三星SDI社長趙南成表示:“恩捷的發展方向和SDI對隔膜的遠見非常的吻合。”

得到三星SDI認可的是一種將納米級陶瓷顆粒涂覆在隔膜上的產品,稱為陶瓷隔膜。

相較普通PE材質的濕法隔膜,陶瓷的耐高溫可達200度,安全性能更高。

但由于陶瓷隔膜需要用專業涂覆設備,成本比普通濕法隔膜更高。同時涂覆后,陶瓷隔膜厚度會增加2~3微米,使電池能量密度降低,考驗隔膜廠商基膜技術水平。

在當時國內并沒有多少廠商能扛得住成本壓力,并實現陶瓷隔膜技術量產。

據恩捷2015年財報,當年公司前五大客戶中有四家是新增的,占總營業收入63.59%,同時恩捷也首次扭虧為盈,利潤從2014年的-0.24億元增長至2015年的0.3億元。

目前,恩捷服務的客戶已經包括松下、LG化學、三星SDI、寧德時代、國軒高科、比亞迪、孚能科技、力神及其他超過20家的國內外鋰電池企業。

3)成大王

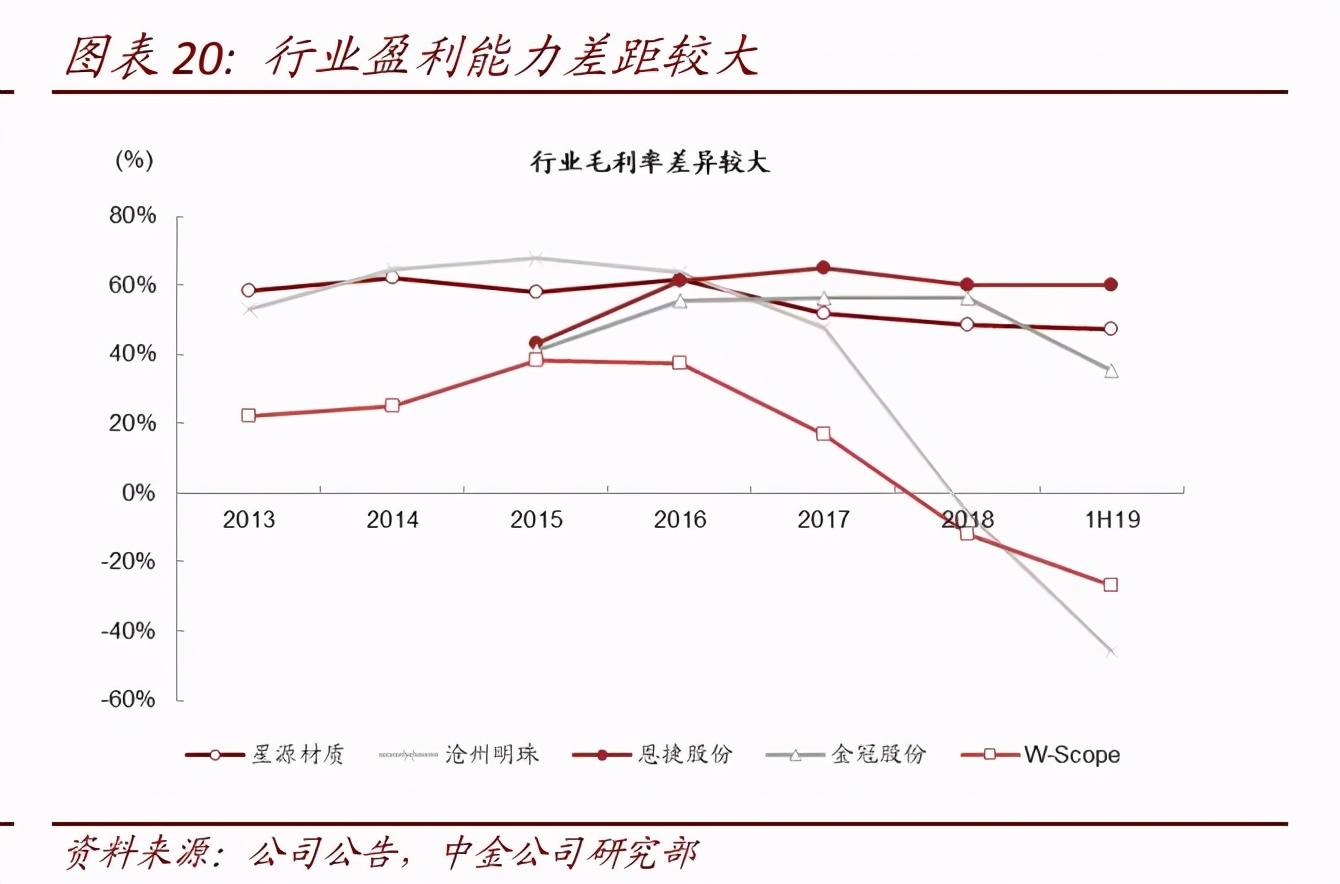

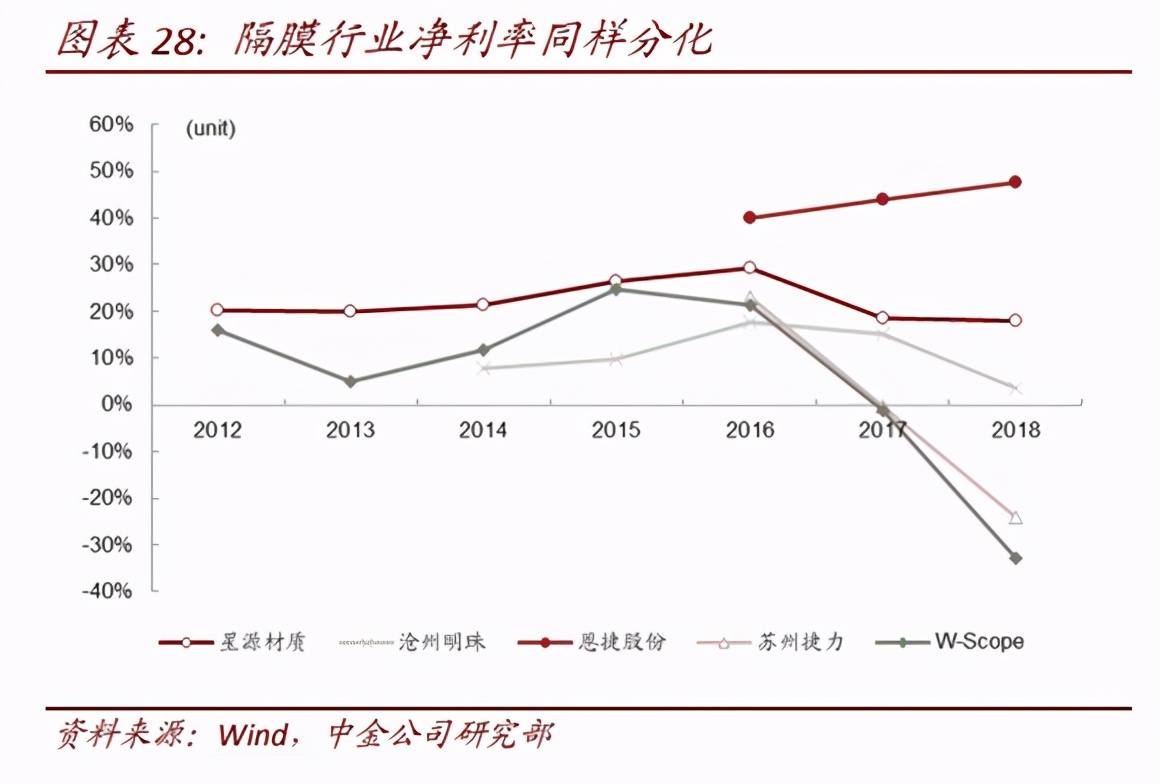

對比近幾年恩捷和其他廠家的毛利率,可發現,在2018年濕法隔膜產能大量釋放、行業打起價格戰前,各家毛利率維持在40-50%左右,恩捷可以達到60%以上。

隨后,濕法隔膜每平米價格不斷下降,除恩捷之外的廠商毛利率受到明顯影響,而恩捷能逆勢上升,依舊保持較高水平。

圖源:中金公司研究部

東興證券電新團隊認為恩捷高毛利主要依靠“通過提升良品率、改進輔料回收工藝、提升單線產出、 保證高開工率四條路徑實現的”。

維持較高良品率可以減少公司生產不必要的產品浪費,2016-2018年恩捷綜合良品率穩定在75%左右,較主要競爭對手高出接近10個百分點左右。

此外,恩捷產線數量遠多于競爭對手,單線產能可以集中于某一型號的隔膜產品,從而避免了來回切換產品規格參數帶來的原材料損耗和產能損耗,由此帶來單位制造成本和人工成本的大幅下降。

較高的良品率和較低的損耗率使得公司能夠較行業競爭對手維持更低的成本。

簡言之,恩捷毛利逆勢上揚可以歸結于生產成本下降速度快于行業產品價格下降速度,幫助公司以更具競爭力的售價來擴張市場份額。

擴產帶來的降本效應明顯。在2017年行業基膜半成品和涂布膜單價都低于預期的情況下,2018年初上海恩捷主動降價20%以鎖定份額,令對手們不得不卷入價格戰。

二三線隔膜企業則由于訂單不足、產能利用率低下而導致盈利能力偏弱,產能擴張也十分緩慢。

而對于新進入者而言,隔膜行業重資產、重投入、研發周期長等特征都樹立起一個較高進入門檻。

據廣證恒生電新行業分析師潘永樂言,除了需要昂貴的專業進口設備之外,隔膜企業的先發優勢在于,不斷優化產品配方,利用規模量產保證產品良品率和一致性,而要想進入下游電池廠商供應鏈,這些都是必不可少的考量因素。

就當國內濕法隔膜大舉興產之時,日韓老牌濕法隔膜廠商卻采取謹慎態度、擴產較少,錯失市場發展機遇。

圖源:廣證恒生

濕法隔膜需求在全球新能源汽車動力電池的帶動下,具備十分廣闊的前景,需求逐漸增長幾乎是確定性事件。

上海恩捷適時擴產,迎合需求,而這就使得下游動力電池企業的大額訂單在考慮供應穩定性的時候更傾向于選擇上海恩捷。

再疊加國產替代的過程,上海恩捷順勢成為濕法隔膜領域龍頭企業。

03 半是暴漲,半是隱憂

在一秒鐘內看到本質的人和花半輩子也看不清一件事本質的人,自然是不一樣的命運。

——《教父》

不斷擴產、并購、降本的恩捷,乘全球新能源電動車之風,成為隔膜領域的阿爾法公司。

去年9月,恩捷完成50億元定增項目,國內外知名機構云集。摩根大通認購4.5億元;比爾和梅琳達·蓋茨基金會信托基金認購了2億元;瑞銀認購了1.75億元;國調基金認購2.12億元;高瓴資本相關的兩家機構,天津禮仁和珠海赫成分別認購了9億元和6億元,合計15億元。

得到一眾明星投資機構認可的恩捷也不負眾望,自去年下半年起,股價從80元/股一路攀升至最高點165元/股,市值達到1400億,實現翻番。

然而在這場資本狂歡的幕后,風險和隱患卻早已埋下。

今年初,李斌在NIO day 2020上推出蔚來固態電池生產計劃。

突然現身的固態電池無疑向資本市場扔下一枚信息炸彈,也讓頭腦過熱的投資者冷靜下來,思考起隔膜的未來是否如紙上推演那般美好。

懸在隔膜行業頭上的達摩克利斯之劍正隱約亮出利刃。

消息公布后沒兩天,市值千億的恩捷股份在周一開盤后直接跌停,短短3個交易日,300億化為烏有。

事后,李斌趕忙出面解釋,蔚來采用的是“原位固化固液電解質(半固態電池)”,即本質上是同時含有固態電解質和液態電解質的鋰電池。

說白了,這是一種過渡產品,是混合電解質的,其能量密度不如純固態電解質的鋰電池。

即便是一種過渡產品,但固態電池由于優異的性能表現,直擊液態電池痛點,已被業界和學界公認為是下一步電池發展的主流方向。

傳統液態鋰電池(三元鋰電池和磷酸鐵鋰電池)的基本結構都差不多,主要由正極、隔膜、負極,再灌上電解液制造而成。

液態鋰電池雖然成熟且成本低,但是缺點也十分明顯。三元鋰電池安全性差,一旦受到劇烈沖擊和針刺,車身容易爆炸;而磷酸鐵鋰電池則是能量密度低,續航能力較差,而且耐低溫性差,冬季虧電明顯。

固態電池在安全性、儲能、續航等方面都遠勝過液態電池。

目前,除了貴和技術成熟度不足的問題,就沒別的毛病。不過已有不少國外汽車企業在固態電池領域有所建樹。

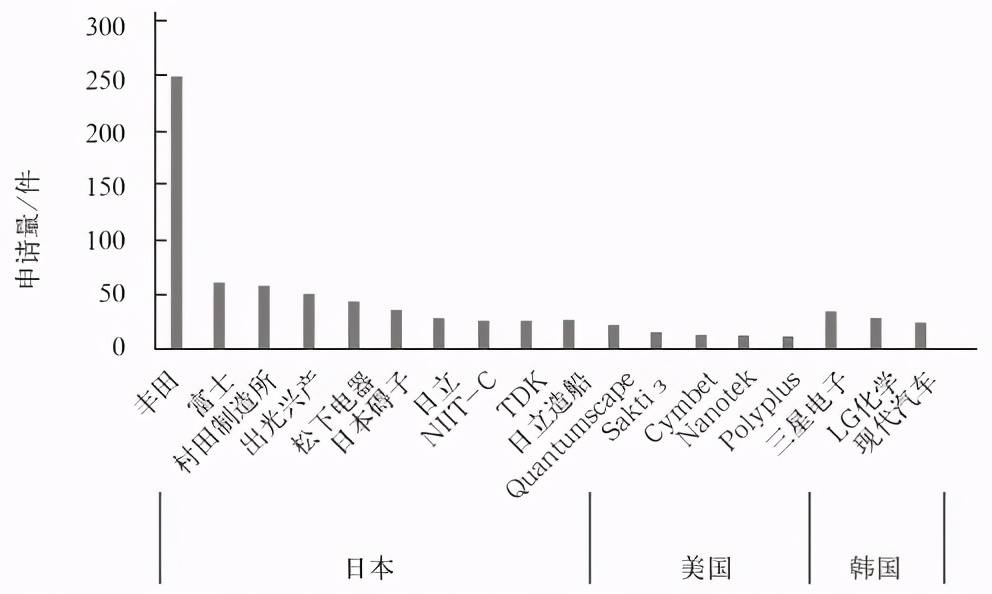

手握1000多項固態電池專利的豐田已經對外表示,將于2021年正式亮相固態電池及相關技術;而從固態電池的專利申請方面看,日韓和美國廠商也占據了絕對優勢。

圖源:中國產業信息網

好消息是,現階段,固態電池對鋰電池產業鏈并不能產生實質性影響。

國聯汽車動力電池研究院董事長熊柏青表示:“全固態電池現在距離商業化還很遠,10年內攻克全固態難度挺大,反正這5年沒戲了。”

全力進攻隔膜的恩捷似乎可以暫松一口氣,但是公司瘋狂擴張的產能已成為未來發展路上的“灰犀牛”。

2018-2020年,恩捷濕法鋰電池隔膜年產能分別達到13億、23億和33億平方米,同比暴增43%。

而這三年,恩捷濕法隔膜的出貨量僅為4.68億、8億、13億平方米,若按以往7成產品良品率來測算,恩捷的產能利用率一直維持在50%左右。

在利用率不高的情況下,恩捷大舉擴產的成果一部分化為廠房中的庫存商品。

2020年末,存貨中的庫存商品(產成品)從上年同期的5.6億增長到10.2億,同比大增92%,公司為此還計提了1.5億的存貨價跌準備。

圖源:恩捷2020年報

這一指標的惡化,結合公司的產能建設大干快上,進一步加劇了公司的運營風險。

同時,公司折舊費用總額隨著生產線建成增長明顯,2020年,公司固定資產、油氣資產、生產性生物資產等折舊費用合計5.46億元,將近2019年全年2.96億元的兩倍。

隨著更多的生產線落成,折舊費用還將攀升。

也就是說,但凡出現下游需求不達預期的情況,公司將同時出現庫存積壓資金占用、庫存商品減值,以及被放大的經營杠桿帶來的折舊加大影響,公司的盈利能力將遭到重大考驗。

在投產路上狂奔的恩捷,還打算繼續瘋狂下去,據公司董秘透露,2022年,恩捷將爭取把濕法隔膜交貨能力擴大至40億平方米。

再高的毛利率也難抵恩捷花錢的速度,對此,恩捷則依靠大規模融資來回血。

2020年公司通過可轉債和定增一共取得約66億融資,年中還將蘇州捷力100%股權質押給銀行,獲得8.7億元。

由此,恩捷的資產負債率也一路攀高,從2016年的16.77%上升至2020年的43.63%。

然而在這場舉債擴產并購的豪賭盛宴上,恩捷宿命般地只能不斷玩下去。

董事長李曉明在某采訪中表示:“全年無休的生產線意味著產能和規模必須擴大,每年沒有7-8億平方米的生產量來達到規模效應的話,質量和成本難以得到控制。從另一方面來說,公司的產能規模也意味著可接受大批量、大規模的訂單。”

在歷史的進程中,也曾有隔膜龍頭企業倒在瘋狂擴產之路上,W-scope就是前車之鑒。

前文已提及,只做濕法隔膜的W-scope在2014年進入LG和索尼消費電池的供應鏈,業績迎來二次爆發,同時在2015年市占率排名躋身全球前五。

就在同年,W-scope進入了加速擴產期。據統計,2015-2019年間共投入10條生產線,總產能約5億平米,同時公司資本開支巨幅上升,15到18年總資本開支300多億日元(20億人民幣)。

然而從2016年起,W-scope的毛利率開始下滑,從37%降至2018H1的3%,背后的原因在于產能利用率低下,以及新產線轉固定資產導致的折舊費用大幅上漲。

圖源:方正證券研究所

一般來說,新的生產線在安裝完畢之后,需要經過調試、試運行、小批量生產、客戶驗廠以及產品送樣測試五大步驟才能進入批量化生產的環節,延期的情況時有發生。

W-scope的4-9號線都存在四五個月拖期的情況,這種拖期帶來的不僅僅是折舊的增加,樣品的生產和送樣測試都要耗費大量的材料、人工和燃料成本。

從W-scope的業績情況看,隔膜的生產成本過高,已進入持續虧損的狀態,經營難以為繼,后續擴產計劃也有夭折的可能,其大客戶也會逐漸流失。

圖源:中金公司研究部

從短期來看,企業積極擴產生產線,利用規模效應實現單位成本和折舊的降低是很有效的競爭策略。

但這同時是把雙刃劍,當快速增長的產能導致產品價格降幅超過成本降幅時,隔膜行業的規模效應紅利將逐步減退。

2020年新能源股票齊爆發,也把恩捷送上千億市值。

但值得關注的是,恩捷第一大和第二大股東李曉明(Paul Xiaoming Lee)、玉溪合益投資有限公司(弟弟李曉華任法人代表的公司)在去年內多次進行減持,合計減持4.71%,累計套現13.65億元。

盈虧同源,收益能如滾雪球般越滾越大,風險也在儲蓄其自身能量,靜待時機,釋放出來。

參考資料:

1. 恩捷股份2020年度報告

2. 中金公司《恩捷股份:濕法隔膜領軍,切入全球供應 》

3. 中金公司 《新能源車產業鏈研究:濕法隔膜進口替代加速,成長周期開啟》

4. 東興證券《 恩捷股份:如何在鋰電隔膜行業實現后來者居上?》

5. 廣證恒生《管中窺豹:從日韓鋰電隔膜企業發展看我國鋰電隔膜行業的現在和未來》

6. 方正證券《從國際比較角度看鋰電隔膜行業發展》

7. 東吳證券《韓國SKI深度:狂奔的二線海外電池廠 20年元年啟動》

8. 《創新股份的鋰電池隔膜夢》

9. 《三星SDI社長趙南成訪問上海恩捷 雙方將深化供貨合作》

10. 新材料產業《鋰電隔膜產業的九大問題》

11. 廣東電池《恩捷股份李曉明三十八載苦心耕耘,鑄就全球濕法隔膜龍頭》

12.中國產業信息網 固態電池領域專利情況分析

轉載請注明出處。

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們