專題

[摘要]過去的2021年,我國鋰離子電池產業在全行業的共同努力下,順應發展趨勢,克服各種不利因素影響,充分發揮出國內市場驅動作用,呈現出高速發展勢頭,全產業鏈同步發展,實現了“十四五”開好局、起好步。

2021年是不平凡的一年。它既是“十四五”開局之年,也是開啟全面建設社會主義現代化國家新征程、向第二個百年奮斗目標進軍的起步之年。就是在這一年,偉大的中國共產黨迎來了百年華誕,我們黨帶領全國各族人民取得了偉大的輝煌成就,書寫了令世界矚目的壯麗詩篇。

鋰電池“十四五”良好開局

同樣是這一年,國際形勢風云變幻,新冠肺炎疫情仍然在全球肆虐,全球產業鏈供應鏈危機加劇,霸權主義、貿易保護主義等反全球化思潮泛起。同樣是在這一年,我國鋰離子電池產業在全行業的共同努力下,順應發展趨勢,克服各種不利影響,充分發揮出國內市場驅動作用,呈現出高速發展勢頭,全產業鏈同步發展,實現了“十四五”開好局、起好步。

大機遇

習近平同志在2020年9月22日在第七十五屆聯合國大會一般性辯論上的講話上強調:“中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和。”這是以習近平同志為核心的黨中央統籌國內國際兩個大局作出的重大戰略決策,是著力解決資源環境約束突出問題、實現中華民族永續發展的必然選擇,是構建人類命運共同體的莊嚴承諾。

為此《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中強調“積極應對氣候變化”,要求“落實2030年應對氣候變化國家自主貢獻目標,制定2030年前碳排放達峰行動方案”,“錨定努力爭取2060年前實現碳中和,采取更加有力的政策和措施”。中共中央、國務院在2021年9月印發了《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》,10月國務院印發《2030年前碳達峰行動方案》,動作之快、力度之大,前所未有。

碳達峰碳中和帶來重大機遇

碳達峰碳中和戰略的實施為鋰離子電池發展提供了前所未有的機遇。能源是經濟社會發展的重要物質基礎,也是碳排放的最主要來源。根據國際碳行動伙伴組織發布數據,能源消費占2020年我國碳排放的比重達到了77%,而根據國家統計局數據顯示,2020我國能源消費結構中煤炭占比57%、石油19%、清潔能源24%。

因此提升清潔能源比重、降低煤炭和石油消耗量成為實現碳達峰碳中和目標的重要途徑,這恰恰是鋰離子電池大顯身手的地方。在大力發展太陽能光伏、風電等新能源、逐步構建新型能源體系的過程中,“新能源+儲能”將逐步成為標準配置,而目前鋰離子電池已經占據了儲能電池的主導地位。在加快推進低碳交通運輸體系建設中,必須發展新能源汽車、電動船舶等電動交通工具,鋰離子電池則是當前電動交通工具動力的首要來源。

大發展

2021年,我國卓有成效的疫情防控工作保障了供應鏈穩定,內需市場穩步發展,外需市場快速拓展,為鋰離子電池產業大發展提供了堅強保障。

從應用市場看,鋰離子電池各大應用市場欣欣向榮。新能源汽車市場更是跨越式發展,根據中國汽車工業協會數據顯示,2021年1-11月我國新能源汽車產量302.3萬輛,同比增長1.7倍,全年產量有望達到345萬輛,從前兩年的百萬輛級別一步跨過兩百萬輛、三百萬輛兩道大關,占我國汽車產量比重接近13%,一舉突破10%。

主要消費電子產品產量快速增長。國家統計局數據顯示,今年1-10月我國微型計算機產量3.8億臺,同比增長25.9%;手機產量12.9億部,同比增長6.4%;服務機器人產量741.0萬套,同比增長61.7%;智能手表產量4986.5萬個,同比增長43.5%。

電動自行車和電動摩托車產量穩步增長。國家統計局數據顯示,2021年1-8月,我國電動自行車產量2388.8萬輛,同比增長19.5%。中國摩托車商會公布數據顯示,2021年1-10月,我國電動摩托車產量335.4萬輛,同比增長4.2%,占我國摩托車產量比重達到20.0%。此外,TWS、智能音箱、平衡車等消費電子產品市場以及儲能市場在2021年均保持較快增長。

鋰電自行車快速增長

在應用市場的驅動下,2021年我國鋰離子電池產業迎來大發展。國家統計局數據顯示,2021年1-10月,我國鋰離子電池產量達到了187.3億只,已經接近2020年全年產量,同比增長27.8%,全年產量有望突破230億只。

需要指出的是,從2020年8月以來國內鋰離子電池生產企業就基本處于滿產階段,今年產量增長主要體現在上半年(去年同期受疫情影響開工率不足),進入下半年后則是增無可增,8月至10月鋰離子電池產量月度產量增速分別為5.4%、1.1%和1.6%,11月和12月還將維持低速增長態勢。僅從動力電池看,據中國汽車動力電池產業創新聯盟數據顯示,2021年1-11月,我國動力電池產量達到了188.1GWh,同比累計增長175.5%。

進出口順差保持高速增長態勢。海關總署數據顯示,2021年1-10月我國鋰離子電池進口金額為31.5億美元,同比增長8.2%;出口金額217.7億美元,首次突破200億美元大關,同比增長74.3%;實現貿易順差186.2億美元,同比增長94.4%,增速較2020年全年提高59.6個百分點,延續幾年來的高速增長勢頭。

大變革

磷酸鐵鋰再次占據發展主導權。在新能源汽車行業由政策驅動向市場驅動轉變后,磷酸鐵鋰電池憑借價格低、安全性好的優勢,在2021年打了一個翻身仗,搶回了產業發展主導權。從產量看,據中國汽車動力電池產業創新聯盟數據顯示,從5月起磷酸鐵鋰電池月度產量就超過三元電池,2021年1-11月我國磷酸鐵鋰電池產量累計105.3Wh,同比增長275.7%,占動力電池總產量的56%,同期三元電池占比僅為43.8%,磷酸鐵鋰電池正逐步拉開與三元電池的差距。

從裝機量看,2021年1-11月我國動力裝機量達128.3GWh,同比累計上升153.1%,其中三元電池裝機量63.3GWh,同比累計上升92.5%,占總裝機量49.3%;磷酸鐵鋰電池裝機量累計64.8GWh,同比累計上升270.3%,占總裝機量50.5%,占比近四年來首次超過三元電池。就單月裝機量看,早在7月磷酸鐵鋰電池裝機量超過三元電池。

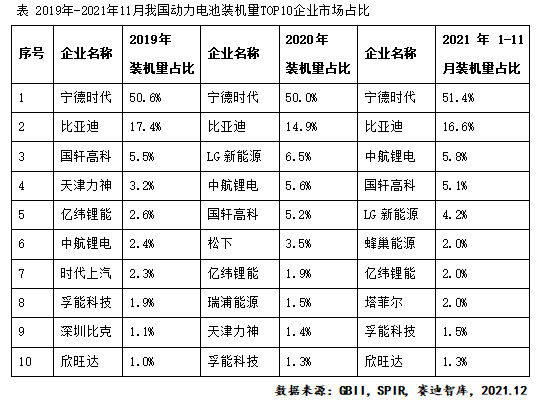

動力電池市場格局生變

企業格局加速演變。面對日趨激烈的新能源汽車市場,我國動力電池企業格局也在加速演變。與2020年全年動力電池裝機量TOP10企業相比,2021年1-11月動力電池裝機量TOP10企業中缺少了松下、瑞浦能源、天津力神三家企業,蜂巢能源、塔菲爾和欣旺達取而代之。

除寧德時代和比亞迪穩居前兩位并繼續提升市場占比之外,中航鋰電、國軒高科、LG新能源形成第二集團,裝機量占比在4%至6%,蜂巢能源、億緯鋰能、塔菲爾、孚能科技和欣旺達形成第三集團,裝機量占比僅在1%至2%,企業之間占比相差無幾,競爭異常激烈,稍有不慎就會被追趕者淹沒。

行業繼續向頭部企業集中。2021年1-11月,我國共有55家動力電池企業實現裝機配套,這一數字較2020年全年減少了17家,呈加速退出局面。2021年1-11月我國動力電池市場CR2、CR5和CR10企業裝機量占動力電池總裝機量的比重分別為68.0%、83.1%和91.9%,較2020年全年提高了5.1、-0.3和0.8個百分點,CR2明顯提升,CR10持續增長,進一步擠壓了其他企業生存空間。

[1 :動力電池市場集中度是按照各大企業動力電池裝機量計算而來的,其中CR2是指前兩位企業市場占比之和,CR5是指前五位企業市場占比之和,CR10是指前十位企業市場占比之和。]

大手筆

百億元級電池項目成為常態。進入2021年后,由于電池供給不足和新能源車需求高漲,導致動力電池市場供需失衡,供不應求現象嚴重。為此,國內動力企業紛紛加碼投資擴建產能,投資規模由幾十億元向百億級、千億級邁進,百億元級項目屢見不鮮,千億元項目零星出現,單體建設規模由20GWh量級飆升至100GWh量級。

其中寧德時代、比亞迪、中航鋰電、億緯鋰能、蜂巢能源、國軒高科、欣旺達等骨干企業項目投資均在200億元以上。在此帶動下,據不完全統計,2021年1-11月國內鋰離子電池項目投資金額超過4000億元,已經超過前兩年的總和。

規劃產能向TWh級別大踏步邁進。為了應對即將爆發的全球新能源汽車市場,頭部企業在近年來加快投資步伐,規劃產能迅猛增長,由100GWh向TWh進軍。如寧德時代現在產能超過100GWh,計劃在2025年增長至520GWh;比亞迪現有產能約為80GWh,計劃到2025年達到300GWh。

國軒高科2021年年底產能將達到50GWh,2025年預計突破300GWh;蜂巢能源現有產能不足50GWh,其規劃2025年產能高達600GWh;中航鋰電更是宣布到2025年規劃產能500GWh,2030年達1TWh。

動力電池大項目頻出

資本市場高度青睞。在新能源汽車帶動下,鋰離子電池行業高度景氣,資本市場對此高度青睞,全產業鏈掀起一輪上市熱潮。據不完全統計,今年以來有近40家鋰電池產業鏈企業正在申請A股IPO,主要以科創板和創業板為主,融資規模超過300億元。

今年以來,珠海冠宇、廈鎢新能源、長遠鋰科、博力威、天能股份、微宏動力等行業企業先后實現掛牌上市。不僅如此,不少尚未上市的熱門企業也感受到資本洶涌而來的熱情,其中近蜂巢能源、中航鋰電兩家企業在2021年就分別完成了百億元規模的融資,創下行業新高。

大漲價

主要礦產資源價格持續上漲。去年以來,歐美在相關政策中高端重視鋰電池產業鏈供應鏈保障,并將鋰、鎳、鈷等礦產資源作為布局重點。隨著鋰電池市場快速擴大,鋰、鎳、鈷等礦產資源需求量顯著攀升,歐美布局加劇各方爭奪,推動礦產資源價格持續上漲。鈷、鎳等金屬價格較快上漲。

2021年12月初,LME 3個月鈷期貨結算價接近7萬美元/噸,較去年底上漲超過120%。12月15日,國內電解鈷價即將觸及50萬元/噸,較2020年同期上漲80%。2021年12月初鎳豆價格達到了14萬元/噸,較去年同期上漲超過30%。鋰礦石價格上漲明顯。今年12月初國內6%品味鋰輝石價格(CIF中國)已經突破2000美元/噸(約合13000元/噸),較去年10月低位的3200元/噸上漲300%。

鋰電池關鍵材料價格居高不下。礦產資源價格飛漲,引發鋰電池關鍵材料漲價潮。前驅材料方面,12月初,電池級碳酸鋰價格接近24萬元/噸,較2020年底的5萬元/噸上漲近380%;NCM523前驅體的市場價格突破13萬元/噸,相比去年年度漲了60%;六氟磷酸鋰市場價格已經突破55萬元/噸,同比提高超過400%。

上游原材料價格暴漲

關鍵材料方面,12月初磷酸鐵鋰價格超過9萬元/噸,較2020年年底提高了140%,三元材料價格普遍超過24萬元/噸,是2020年底提高了80%;磷酸鐵鋰電池用電解液價格達到了11萬元/噸,較2020年底提高了180%。國際巨頭驅動,國內企業搭車,利用供需矛盾共同推動關鍵材料上漲,進而抬高鋰電池行業整體成本,影響我國鋰電池產業鏈供應鏈穩定,已引發全行業普遍擔憂。

需要指出的是,上半年的高速增長是在去年上半年受疫情影響出現的平穩增長基礎上實現的,步入下半年后高速增長態勢出現了明顯回調。整體來看,在新能源汽車市場火爆的帶動下我國鋰離子電池產業在2021年迎來高速增長,行業規模有望接近3000億元,較2020年增長超過50%。

展望2022年,我國新能源汽車市場增速樂觀估計不會超過50%,與今年170%的增速相比明顯收窄,加之關鍵材料價格繼續維持高位,我國鋰離子電池行業將面臨嚴峻挑戰,大部分中小企業生產壓力進一步放大。

轉載請注明出處。

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們