[摘要]目前,中國動力電池回收領域正逐漸行成整車廠商、電池廠商以及第三方回收處理企業多方參與的聯合回收模式。其中,整車企業承擔著動力蓄電池回收利用主要責任,專業第三方回收企業通過與動力電池廠商和整車廠商建立深度合作關系,回收網絡漸趨完善。

從2014年左右開始,新能源汽車進入規模化量產階段。五年的時間,中國已經成為新能源汽車產銷的世界第一。數據顯示,截至今年11月底,我國新能源汽車產量累計超過411萬輛。與此同時,動力電池總裝配量已超過190GWh。

隨著我國新能源汽車產業化步伐加快,動力電池的產量攀升,動力電池全生命周期的價值逐步體現,動力電池回收、再利用領域或成為新的產業風口。面對退役動力電池回收這一巨大市場,不少企業正在加緊布局,積極探索動力電池回收再生新模式,“掘金”電池回收市場。

待回收的廢舊電池

據前瞻產業研究院的報告顯示,中國動力電池回收市場規模已超過50元億,2020年將破百億,2023年將過200億,這是一個充滿想象空間的巨大市場。因此,動力電池回收被看成是“海大,錢多,快來”的藍海。然而,動力電池回收利用市場潛力巨大,但從實際情況看面臨的現實阻礙也不少,有觀點認為此時介入需謹慎。

01

動力電池回收渠道仍待完善

為做好新能源汽車動力蓄電池回收利用試點工作,去年7月,工信部等七部門發布通知,確定京津冀地區、山西省、上海市、江蘇省、浙江省、安徽省、江西省、河南省、湖北省、湖南省、廣東省、廣西壯族自治區、四川省、甘肅省、青海省、寧波市、廈門市及中國鐵塔股份有限公司為試點地區和企業。

目前,國內越來越多的地方建立了動力電池回收利用產業聯包括四川,其中,廣東、江蘇、甘肅、湖南、四川等省都在今年相繼成立了新能源汽車動力電池回收利用產業聯盟。

9月4日,在“2019年動力電池回收與梯次利用年度峰會”上,工信部節能與綜合利用司司長高云虎介紹,目前已有89家汽車生產企業在全國設立5116個動力蓄電池回收服務網點。而根據工信部網站最新數據顯示,新能源汽車動力蓄電池回收服務網點已達9037條。

業內人士表示,目前中國動力蓄電池回收領域正逐漸行成整車廠商、電池廠商以及第三方回收處理企業等多方參與的聯合回收模式。其中,新能源汽車整車企業承擔著動力蓄電池回收利用的主要責任,專業第三方回收企業通過與動力蓄電池廠商和整車廠商建立深度合作關系,逐步建立起較為完善的回收網絡。

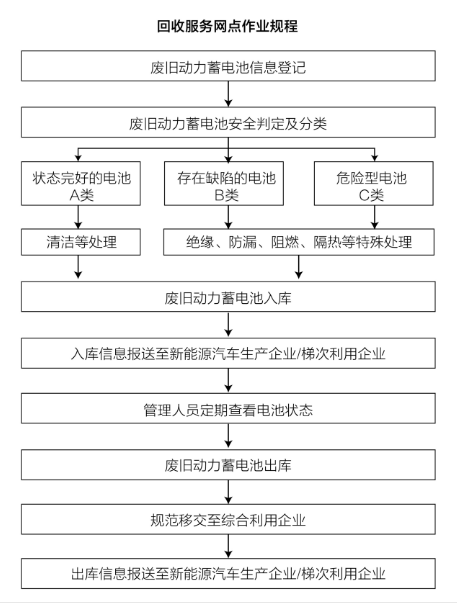

11月7日,工信部發布了《新能源汽車動力蓄電池回收服務網點建設和運營指南》,其中提出了新能源汽車廢舊動力蓄電池以及報廢的梯次利用電池回收服務網點建設、作業以及安全環保要求,已建設的回收服務網點如不符合本指南要求,應在指南實施之日起 6 個月內完成整改。

指南中規定了回收服務網點只負責收集、分類、貯存及包裝廢舊動力蓄電池,不得擅自對收集的廢舊動力蓄電池進行安全檢查外的拆解處理。廢舊動力蓄電池應規范移交至綜合利用企業進行梯次利用或再生利用。可以預見,未來多數動力電池回收網點都會是車企與梯次利用企業共建共用的。

但值得注意的是,早前相關行業調研顯示,發現大部分網點并不知道自己是“動力電池回收網點”。有網點表示從來沒有接到過相關通知,也沒有動力電池回收的相關服務;有網點表示,其主營業務是燃油車,新能源只是非常小一部分,不了解動力電池回收的情況。

近日,海南省也傳出將建設新能源汽車廢舊動力蓄電池回收網絡體系,把回收網點建到車主身邊。根據海南省相關意見,海南的動力電池回收將從“鼓勵廢舊動力蓄電池梯次利用,構建動力蓄電池溯源管理體系、建立廢舊動力蓄電池回收網絡體系、推動廢舊動力蓄電池梯次利用產業發展、加強廢舊動力蓄電池處置利用安全環保管理”等方面發力。

但要在短時間內搭建出成熟高效的回收網絡、培訓出大量合格的作業人員并不容易。這需要在政府和政策層面整合很多相關產業。比如電池回收網點、運輸儲存鏈條、廢舊電池拆解再利用等等環節,都需要耗費大量的人力物力財力,沒有一段時間的磨合,這樣的回收體系并不能完美運作。雖然有政策先導,但整個回收體系的建設卻并不能一蹴而就。

02

眾企布局 掘金回收藍海

為加強動力蓄電池回收利用管理,主管部門先后出臺相關規定:2018年2月,工信部、科技部等七部委聯合發布《新能源汽車動力蓄電池回收利用管理暫行辦法》,明確規定汽車生產企業承擔動力蓄電池回收的主體責任,落實生產者責任延伸制度。

2018年8月1日,《新能源汽車動力蓄電池回收利用溯源管理暫行規定》正式實施,規定了監督流程,建立了溯源平臺;隨后,《新能源汽車動力蓄電池回收利用試點實施方案》緊跟出爐,提出在京津冀、上海等17個地區,以及中國鐵塔公司開展試點,探索技術經濟性強、資源環境友好的多元化回收利用模式。

在政策引導和市場驅動下,相關企業紛紛入局,初步形成了以汽車生產企業、電池供應商和第三方企業為主體的動力電池梯次利用和回收體系,一批頭部企業已逐步形成。動力電池的回收主要分為梯次利用和拆解回收兩個循環過程,且動力電池的回收循環從梯次利用開始。

相關研報指出,中國鐵塔積極布局梯級利用業務,目前為梯次利用商業化拓展的最大“甲方”。2015年10月起,在工信部相關司局和汽車動力電池產業創新聯盟的指導下,中國鐵塔開始了探索動力電池回收及循環利用。2018年7月,中國鐵塔曾正式對外公布:原則上從今年起,不再新采購鉛酸電池,逐步通過梯次電池替代。

作為動力電池梯級利用產業中的大戶,中國鐵塔對退役動力電池有長期穩定的需求。截至2018年底,中國鐵塔公司已在全國31個省市約12萬個基站使用梯次電池約1.5GWh,替代鉛酸電池約4.5萬噸。公司現有通信基站188萬個,備電需要電池約44Gwh;60萬座削峰填谷站需要電池約44Gwh;50萬座新能源站需要電池約48Gwh。合計需要電池約136Gwh。

中國鐵塔股份有限公司副總經理、鐵塔能源有限公司董事長劉國鋒表示,中國鐵塔在動力電池梯級利用領域作了大量積極有益的探索,截至到今年8月,已在全國30萬基站上共計使用梯次電池超過4Gwh,相當于10萬多輛電動車的電池量,占到了目前市場上退役電池總量的50%。

中國鐵塔成電池回收主體

浙江華友循環科技有限公司總經理鮑偉近日表示,目前新能源汽車保有量超過300萬輛,截至到2020年退役電池20萬噸。其實,在動力電池回收問題上,和大家想象的有所差別。中國的動力電池是有人處理的,技術上也沒有問題。

據悉,目前華友已形成從鈷、鎳、鋰資源開發到前驅體、正極材料再到鋰電池梯次利用,最終至再生利用(即提取鈷、鎳、鋰的再生電池材料)完整的動力蓄電池全生命周期閉環產業鏈。華友循環作為華友鈷業的循環板塊,重點“再造資源”——從廢電池中來到新電池中去。

在退役電池再生利用方面,華友循環2018年投產的再生利用專用生產線,已實現年處理退役動力蓄電池64680噸,每年可綜合回收鈷5783噸(金屬量)、鎳9432噸(金屬量)、鋰2050噸(金屬量)以及錳、銅箔、鋁箔等有價元素。

此外,華友循環已形成以浙江衢州廢舊動力蓄電池回收再生基地為中心,輻射長三角地區,并規劃在華北、西南、華南建立廢舊動力蓄電池回收利用區域生產中心。

同樣作為工信部發布第一批符合《新能源汽車廢舊動力蓄電池綜合利用行業規范條件》企業之一,近日格林美在深交所互動回答投資者提問時表示,目前,其正在圍繞“電池回收-原料再造-材料再造-電池包再造-新能源汽車服務”體系,打造新能源汽車全生命周期價值鏈,通過“1+N”廢舊動力電池回收網絡,構建“溝河江海”全國回收體系,并先后與160余家車企、動力電池企業簽訂了退役電池的回收處理協議。

據悉,格林美自成立以來,一直專注于廢舊電池的回收和利用,陸續攻克了小型電池與充電電池完整資源化與循環再造三元動力材料的關鍵技術,實現了電池經濟化、規模化的回收處理。與此同時,格林美率先布局動力電池回收利用網絡,通過不斷的創新突破,解決了退役動力電池精細化拆解、梯級利用和再生利用等技術難題,并已建成廢舊動力電池智能化無損拆解線。

有投資者提出,目前我國動力電池回收業產能規劃嚴重過剩,且電池回收業存在“劣幣驅逐良幣”等不良態勢。對此,格林美表示,動力電池回收是一個新興領域,該領域技術壁壘高、行業前景廣闊。格林美董事長許開華也曾表示,“現在每個人都在談論回收電池,這是一個非常熱門的話題,但很少有人能做得很好”。

鮑偉還指出,我們這個行業非常火熱。首先,2017年擔心產能不夠到產能過剩,很多企業是家里有礦的,所以產能一下飽和了。大家經常看到文章,再生資源板塊有上百億產值,其實利潤很低,不用擔心電池沒人處理。其次,不用過度關注城市礦山,需要很多時間積累、產能積累,不要盲目進入到一個行業中去。

轉載請注明出處。

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們