[摘要]盡管鈷價自5月份以來經歷了“斷崖式”的下跌,但是隨著新車型量產上市,6月下旬電池廠將進入原料補庫階段,鈷價或將觸底回升,甚至會創出歷史新高,預計今年鈷價或將在60-80萬元/噸間震蕩。

瘋狂漲價近兩年的“鈷奶奶”,終于在今年五月踩下了“急剎車”。根據5月31日的報價顯示,電解鈷均價為60.25萬元/噸,較前日下跌1.63%,較上個高點4月18日的報價下跌了6.52萬元/噸,跌幅為9.76%。與此同時,MB低級鈷的月均價也出現了今年以來的首次下跌,為43.45美元/磅。

|

|

業內當時認為,本次鈷價下跌是短期的市場行為,震蕩之后將很快回到高位。然而時間進入到六月后,鈷價仍然難以收住下滑的勢頭。根據6月14日報價顯示,電解鈷最高報價為60萬元/噸,而最低的報價僅為54.7萬元/噸。最低價與上個高點相比下降12萬元,跌幅更是達到驚人的18%。

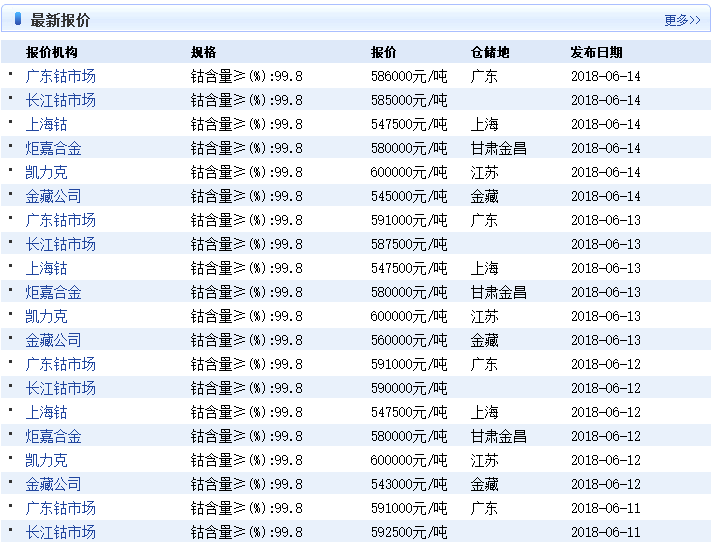

研究機構曝光的近幾日的鈷價

業內人士分析認為,此番鈷價下跌主要有三個原因:首先是鈷的產量大幅上漲,僅主要產地剛果(金)的產量就增加了34.4%;其次是市場需求疲軟,今年上半年雖然新能源汽車實現了大幅增長,但增速明顯低于預期;再次受到包括三星、松下在內的電池巨頭,提出的無鈷化技術路線影響。

“無鈷化”是出路還是噓頭?

2016年9月1日,鈷的價格還僅為2.55萬美元/噸,而到了2018年4月,已上漲至9.2萬美元/噸,不到兩年時間內漲幅超過260%。鈷價格持續上漲給動力電池企業帶來了巨大的的成本壓力。為了緩解成本壓力,動力電池企業選擇通過三元正極材料創新來降低鈷的使用比例,進入高鎳時代。

從目前情況來看,國內電池企業大多選擇走高鎳811的技術路線。包括比克電池、國軒高科、寧德時代、比亞迪等企業,均在高鎳811電池領域展開了積極的布局。通過提升鎳的比重,不僅能實現電池能量密度提升,同時降低了鈷的使用,在成本方面也抵御了材料價格上漲帶來的成本壓力。

這種路線雖然看似可行,但也是治標不治本,難以擺脫對鈷的依賴。業界認為,隨著全球禁止燃油車政策的陸續提出,對鈷價在未來的走勢仍然保持謹慎樂觀的態度。有沒有更好的技術路線可以擺脫這種窘境呢?包括松下、三星在內的國外電池大佬給出了答案,那就是走無鈷化的電池路線。

5月30日,特斯拉電池供應商松下在日本東京宣布,公司將在不久的未來開發出不含鈷元素的新能源汽車用電池。松下車載電池業務負責人田村建二表示:“松下在最新生產的車載電池產品中,已經大幅度縮減了鈷元素的使用量。不久的將來,松下的目標是完全淘汰車載電池中的鈷元素”。

松下聯合特斯拉欲實現“無鈷化”目標

據了解,松下作為特斯拉Model3的獨家電池供應商,特斯拉的電池幾乎都產自雙方共同創立的內華達的超級工廠。5月初,特斯拉宣布Model3中的電池組已經實現了最高的能量密度。在特斯拉的汽車電池中,鈷的含量明顯降低,鎳的含量有所上升,但電池熱能穩定性沒有因此遭到破壞。

德國某工程公司受委托對Model 3展開拆解。結果表明,Model 3所采用的21700電池的鈷質量占比為2.8%,這個比例得到了特斯拉CEO馬斯克的認可。馬斯克上月特地透過推特上回應表示,旗下車用電池的鈷用量已不到3%,預計次世代電池鈷使用量會降至零,最終實現無鈷化的目標。

話說回來,目前市場上鈷含量占比最低的為高鎳811材料,按照分子式來測算其鈷含量為6.67%。在已知Model 3鈷占電池重量為2.8%的前提下,通過摩爾質量方式和實際生產角度方式對顯示其鈷含量(占正極材料)范圍約為5.61%-6.51%,相對差距不大,經測算Model 3單車鈷用量仍大于7kg。

而今年更早些時候,三星SDI對自家的鋰離電子電池“配方”進行微調,以減輕對鈷材料的依賴。三星生產汽車電池使用的是鎳-鈷-錳和鎳-鈷-鋁技術,這兩種技術效率高、制造簡單。根據三星的解釋,它在兩種電池中鎳的比重超過90%,鈷只占5%。現公司正在改良技術試圖將鈷完全剔除。

由此可見,松下與三星所謂的無鈷化電池,尚處在研發階段,產品何時能夠推向市場還是個未知數。不過值得注意的是,如今已96歲高齡的鋰電池之父——John goodenough已經成功研發出不需要鈷的電池。據了解,他及他的團隊將會為松下公司研發無鈷化車載電池提供必要的技術支持。

Goodenough團隊已造出無鈷電池

“因為鈷的價格昂貴,所以我們盡量不去在電池制造中使用它。”Goodenough表示,在過去的兩年中,鈷的價格翻了兩番。目前來看,鈷類電極依然有存在且被研究的價值。但人們已經開始逐漸減少對于鈷元素的使用,用磷和鐵等穩定的、能量密集的材料來制造電池負極將成為未來的趨勢。

也有業內人士認為,無鈷電池雖然受到大家的關注,但三元材料電池鈷含量已幾無降低的空間。從三元材料發展狀況來看,其中鎳摩爾數不能超過9,鈷摩爾數不得低于1,否則晶體結構和電化學穩定性很難保證。可以說特斯拉21700電池對鈷的含量降低已到極限,無鈷電池仍然遙不可期。

價格仍有上漲的空間

有分析師分析稱,本次鈷價大幅下跌的主要原因是:時間進入5月后,由于數碼市場進入持續的淡季,對鈷的需求減少;與此同時,動力電池市場方面由于受政策影響,三元電芯需求依舊偏弱,加之鈷價下行,市場上買漲殺跌心態頗重,下游采購意愿低迷,上游鈷原材料交易呈現低迷狀態。

有機構認為,2018年補貼政策退坡之后,新能源汽車相關政策還在不斷調整中,門檻不斷增高,部分新能源汽車將被踢出免征車輛購置稅之列,政策紅利繼續收緊,后市新能源汽車表現或出現下滑。僅個別大型三元動力電池企業的訂單情況有所增長,但是大部分電池企業和車企仍在觀望。

短期供需偏松、產業鏈降價洗牌和低庫存正負效應相抵,鈷價暫時趨于穩定。隨著補貼新政6月12日正式實施,高續航里程純電動乘用車補貼增加,銷量將環比提升,且單車載電量提升將顯著提高電池裝機量。另外,考慮到作為鈷需求核心的3C電子產品需求在逐步回暖,鈷價或將回升。

補貼新政已于6月12日開始實施

還有券商認為,此前補貼的延時發放給行業帶來了不小的資金壓力,導致電池企業和新能源車企的購買意愿不強。“由于補貼新政緩沖期即將結束,中下游廠商暫時對6月政策調整持觀望態度,隨著國內新能源汽車銷售量大幅增長以及補貼款項的發放到位,下游采購意愿將有望逐漸加強”。

至于大家所關心的811的技術路線,短期內對鈷的影響較小。“電池制造商正在努力使混合配比達到811或更好,此前特斯拉聲稱其鎳鈷鋁技術鈷含量相當于811。然而,811的影響在短期內將是最小的。在2020年之前,811類三元電池產量不會超過NCM材料總產量的5%,無法寄予厚望。

因此,盡管松下宣布已大幅度降低鈷的用量,并且希望在不遠的將來開始研發無鈷車用級電池,但業內人士預計,松下為Model 3等所有新款的特斯拉車型提供動力電池,是其獨家供應商。照目前情況來看,未來五年內松下的鈷消耗量將翻3倍多,并且其無鈷電池的研發或許還要等很多年。

產能方面,雖然作為鈷主要生產國的剛果(金)產能上升34.4%,但是包括鈷主要生產商嘉能可、KCC等產能受到不利影響,實際增加的產能并不多。至于新建產能,由于礦產資源開采具有不確定性,且建設時間長,不宜高估海外鋰礦和國內鹽湖釋放節奏,因此短期內鈷不會存在顯著過剩。

未來鈷供給缺口將持續擴大

至于市場需求方面,業內認為隨著車型推薦目錄不斷公布,中下游原材料采購需求將由此增長,此外新政也將促進下游企業增強高密度電池及高續航里程車型的投放和研發,中國電動車銷量增長速度將高于此前的預測,由此帶動三元電池市場需求持續增長,這可能會給鈷市場帶來短期壓力。

根據國際能源署(IEA)預估,到2020年全球電動汽車數量將由2017年的370萬輛增長至1300萬輛,中國和歐洲將成為全球兩個最大的電動汽車市場。屆時市場對于鈷、鋰、銅等金屬的需求可能還會增長十倍。與此同時,業內人士還擔心剛果(金)新礦業法會導致鈷生產成本和售價的增加。

新能源車市場的快速發展,必然帶動鋰鈷的快速發展,產業預期未來鈷鋰的增量正在被產業巨頭戰略鎖定,甚至可能再次出現供不應求的格局。隨著新車型量產上市,6月下旬電池廠將進入原料補庫階段,鈷價或將觸底回升,甚至會創出歷史新高,預計今年鈷價或將在60-80萬元/噸間震蕩。

轉載請注明出處。

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們