[摘要]最新數據顯示,1-9月,全球登記的電動汽車(EV、PHEV、HEV)電池裝車量約為485.9GWh,同比增長44.4%。

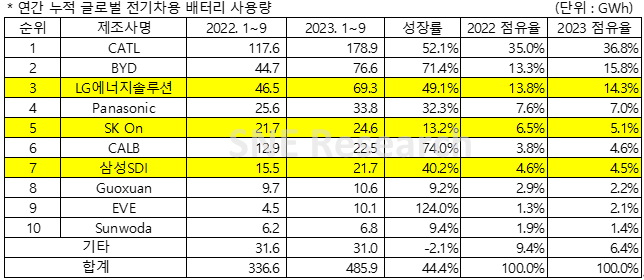

11月7日,韓國研究機構SNE Research發(fā)布的最新數據顯示,1-9月,全球登記的電動汽車(EV、PHEV、HEV)電池裝車量約為485.9GWh,同比增長44.4%。從全球動力電池裝機量TOP10企業(yè)來看,中國企業(yè)依然占據6席,市占率達62.9%,相比1-8月市占率63.1%微降。寧德時代和比亞迪市占率之和依然過半,達52.6%。

具體來看,1-9月寧德時代以178.9GWh裝車量霸居榜首,同比增長52.1%,在全球電池供應商中占據36.8%的市場份額;比亞迪以76.6GWh蟬聯第二,同比增長71.4%;中創(chuàng)新航雖以22.5GWh繼續(xù)排在三星SDI之上,位列第六,但裝機量被后者緊緊咬住;國軒高科裝車量10.6GWh,同比增長9.2%,上升一位至第八;億緯鋰能雖然保持了三位數同比增長,但排名下降一位至第九,裝車量10.1GWh;欣旺達維持第十位置,裝車量6.8GWh,同比增長9.4%。

除了6家中企,韓國三家電池企業(yè)以及日本松下地位也依然穩(wěn)固。韓國方面,1-9月LG新能源動力電池裝車量同比增長49.1%至69.3GWh,排名第三,SK On和三星SDI分別排名第五和第七,同比分別增長13.2%至24.6GWh,增長40.2%至21.7GWh。此外,日本松下以33.8GWh裝機量,同比增長32.3%的成績位列全球動力電池裝車量第四位。

SNE分析,當下價格競爭力而非性能已成為熱門話題,相應地許多企業(yè)都在采用與三元電池相比具有價格競爭力的磷酸鐵鋰電池,而專注于高鎳電池的韓國電池企業(yè)也紛紛公布了磷酸鐵鋰和高壓中鎳的電池路線圖。隨著各國提高貿易壁壘,如美國《降低通貨膨脹法案》(IRA)等,磷酸鐵鋰電池實力雄厚的中國企業(yè)直接進入市場變得困難,市場份額變化備受關注。

從上榜企業(yè)來看,寧德時代技術創(chuàng)新持續(xù)輸出,國內外客戶基礎廣泛,具有全球領先競爭力。2017年以來公司全球動力電池市占率連續(xù)第一,2023年前三季度國內裝機占比42.8%,海外裝機占比超25%。客戶方面,公司是特斯拉、上汽、吉利、理想、蔚來、塞力斯等最主要供應商,海外大眾、寶馬、戴姆勒、PSA等加快放量,是國內乘用車出口主力配套企業(yè),配套占比超六成。

比亞迪方面,自刀片電池發(fā)布以來,弗迪電池出貨量實現巨大飛躍,憑借成本和安全性優(yōu)勢,全球裝機量躋身第二。公司自有品牌車輛暴增帶動其動力電池裝機量持續(xù)提升,而進入Tesla供應體系證明刀片電池技術實力,也推動其外供規(guī)模加速擴大,有望帶動市占率進一步提升。

中創(chuàng)新航方面,搭乘廣汽埃安發(fā)展東風,實現小鵬全系車型覆蓋,公司動力電池裝機量倍數級增長。此外,公司以超高倍率電池為著力點,配套昊鉑SSR全系車型,進軍豪華智能電動車領域,實現全圈層產業(yè)布局,客戶結構逐步優(yōu)化,未來發(fā)展值得期待。

億緯鋰能以方形鐵鋰和三元大圓柱帶動動力電池增長高預期。國內市場,公司主打方形鐵鋰產品,成為小鵬、廣汽埃安、哪吒等核心供應商;海外市場,公司加快推進46大圓柱研發(fā)量產,目前46系列大圓柱已取得未來5年意向訂單合計約472.31GWh,預計年內完成20GWh產能建設,并在沈陽、成都、匈牙利等地規(guī)劃產能超50GWh。客戶開拓方面,公司子公司億緯動力收到通用汽車12V鋰電池系統定點,并與歐洲Rimac簽訂諒解備忘錄,此外孫公司億緯美國擬與Electrified Power、Daimler Truck、PACCAR在美國設立海外合資公司。

國軒高科方面,作為曾經的國內磷酸鐵鋰電池的龍頭企業(yè),公司近兩年充分享受了磷酸鐵鋰電池行業(yè)大幅增長的紅利,尤其是在被大眾控股后,其在海外的布局走得相當靠前。在股東的大力扶持下,其產品品牌和技術實力也相對之前有了大幅度地提升。尤其是在美國IRA法案對中國動力電池企業(yè)加大限制的同時,國軒高科或許能受益于其外資控股股東的背景,在歐美市場搶占發(fā)展先機。

欣旺達方面,作為長期在鋰離子電池領域耕耘的企業(yè),公司擁有近30年的鋰離子電池生產和制造經驗。依托豐富的行業(yè)經驗,欣旺達在動力電池領域成長迅速,在聚焦方形電池的同時布局大圓柱,覆蓋了BEV、PHEV/EREV 動力和儲能兩大應用市場,并在電動船舶等領域積極布局。一旦公司動力電池業(yè)務分拆上市成功,其融資能力將大大加強,并助力公司競爭力快速提升。

另外值得一提的是,隨著深滬兩市上市公司三季報的陸續(xù)出爐,寧德時代、比亞迪、億緯鋰能、欣旺達、國軒高科也已披露業(yè)績,除去1家營收同比下降外,其余營收凈利同比全部呈正增長。其中,比亞迪前三季度營業(yè)收入最高,達4222.75億元,同比增長57.75%;寧德時代凈利潤最高,達311.45億元,平均日賺超過1億元。

然而不容忽視的是當下,動力電池行業(yè)競爭日益激烈,一、二線電池企業(yè)競爭來勢洶洶,歐美地緣政策風險加大,對企業(yè)后續(xù)市場開拓和市占率鞏固具有一定考驗。億緯鋰能在此前的調研活動中表示,當前階段,電池企業(yè)需要做到高質量發(fā)展,去拼技術、拼質量、拼效率、拼數字化,這才是良性的發(fā)展方式。

轉載請注明出處。

1.本站遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創(chuàng)文章,請轉載時務必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們