[摘要]進入2018年后,由于新能源汽車產量大幅增長,三元電池和磷酸鐵鋰電池需求量增長迅猛,我國動力電池市場企業格局持續發生著變化。

2018年年初,財政部、科技部、工業和信息化部、發展改革委聯合印發了《關于調整完善新能源汽車推廣應用財政補貼政策的通知》(財建〔2018〕18號),繼續調整我國新能源汽車補貼政策,進一步提高技術門檻,加大對搭載高能量密度動力電池的新能源汽車補貼力度。受此影響,2018年動力電池市場格局繼續演變。

動力電池市場需求增長強勁

隨著我國新能源汽車推廣逐步取得成效,在沒有出現重大事件影響情況下,2018年我國新能源汽車產銷兩旺。根據中國汽車工業協會發布的數據顯示,2018年1-4月,我國新能源汽車產銷分別完成23.2萬輛和22.5萬輛,比上年同期分別增長142.4%和149.2%。

其中純電動汽車產銷分別完成17.2萬輛和16.8萬輛,比上年同期分別增長120.6%和130.5%;插電式混合動力汽車產銷分別完成5.9萬輛和5.7萬輛,比上年同期分別增長239.6%和226.7%。

新能源車拉動電池市場需求增長

在新能源汽車產銷快速增長帶動下,我國動力電池市場需求增長強勁。根據新能源汽車動力電池裝機量計算,2018年1-4月,我國動力電池市場需求量約為8.1GWh,同比增長253.7%。

從不同新能源汽車市場看,新能源乘用車動力電池裝機量為5.2GWh,占整個新能源汽車動力電池市場的比重達到了64%;新能源客車動力電池裝機量為2.5GWh,而新能源專用車動力電池裝機量為0.4GWh。

值得關注的是,4月我國新能源客車產量顯著增長,帶動新能源客車動力電池裝機量爆增,使得新能源乘用車動力電池裝機量占比由1-4月的69%下滑至1-4月的64%。

三元電池占比持續提升

從2017年開始,新能源汽車補貼加大了對高能量密度動力電池的支持密度,三元電池憑借高能量密度優勢快速崛起,強勢改變動力鋰電市場格局。2017年全年三元電池裝機量增幅近10GWh,占動力電池裝機量達45%,較2016年的22%提高了23個百分點。

2018年三元電池快速發展勢頭延續。2018年1-4月,三元電池裝機量達到了5.07GWh,占動力電池裝機量的比重為62%;磷酸鐵鋰電池裝機量為2.98GWh,占比為36%,其他種類電池裝機量占比僅為2%。

|

|

三元電池裝機量已達62%

從下圖1中可以明顯看出,三元電池裝機量在持續快速增長,其市場占比也在穩步提升。從細分市場看,三元電池主要用于乘用車市場,而磷酸鐵鋰電池主要用于客車市場。

圖1 2016-2018年三元電池裝機量及市場占比

數據來源:賽迪智庫,2018.05

在補貼政策的導向下,三元電池主要用于新能源乘用車市場這種局面在2018年并未出現根本改變。2018年4月,三元電池裝機量為2.2GWh,95%用于新能源乘用車,5%用于新能源專用車,新能源客車基本沒有采用三元電池。

企業格局持續演變

伴隨著三元電池快速增長而磷酸鐵鋰電池需求下滑,我國動力電池市場企業格局在持續變化,如表1所示。

2017年,孚能科技、億緯鋰能、國能電池等一批主打三元電池的企業快速崛起,而以磷酸鐵鋰電池為主的相關企業出現了顯著下滑。對比2017年和2016年我國動力電池裝機量TOP10企業可以看出,2017年后五位的企業都是新進企業,主打三元電池(珠海銀隆除外)。

而2016年還在前十榜單中的萬向、力神、光宇、邁爾斯、中航鋰電都未進入2017年TOP10。同時以磷酸鐵鋰為主的比亞迪、沃特瑪裝機量在2017年出現了不同程度下滑,而國軒高科僅微弱增長,而多元化布局的CATL(寧德時代)裝機量達到10.6GWh躍居首位,同比增長43%,形成了一家獨大的局面。

表1 2016-2018年我國動力電池裝機量TOP10企業

|

序號 |

企業名稱 |

2016年裝機量(GWh) |

企業名稱 |

2017年裝機量(GWh) |

企業名稱 |

2018年Q1裝機量(GWh) |

|

1 |

比亞迪 |

7.4 |

CATL |

10.6 |

CATL |

2.21 |

|

2 |

CATL |

6.7 |

比亞迪 |

5.7 |

比亞迪 |

0.67 |

|

3 |

沃特瑪 |

2.5 |

沃特瑪 |

2.4 |

國軒高科 |

0.43 |

|

4 |

國軒高科 |

1.9 |

國軒高科 |

2.1 |

深圳比克 |

0.14 |

|

5 |

萬向 |

0.8 |

深圳比克 |

1.5 |

孚能科技 |

0.14 |

|

6 |

天津力神 |

0.8 |

孚能科技 |

1 |

江蘇智航 |

0.11 |

|

7 |

深圳比克 |

0.7 |

億緯鋰能 |

0.9 |

福斯特 |

0.10 |

|

8 |

光宇 |

0.5 |

國能電池 |

0.8 |

萬向 |

0.07 |

|

9 |

邁爾斯 |

0.5 |

珠海銀隆 |

0.7 |

微宏動力 |

0.06 |

|

10 |

中航鋰電 |

0.5 |

江蘇智航 |

0.7 |

東莞振華 |

0.06 |

數據來源:賽迪智庫,2018.05

動力電池市場格局持續生變

進入2018年后,由于新能源汽車產量大幅增長,三元電池和磷酸鐵鋰電池需求量增長迅猛,我國動力電池市場企業格局持續變換。2018年第一季度,我國動力電池裝機量約4.4GWh,同比增長247%。與2017年TOP10相比,有4家企業發生了變動。

福斯特、萬向、微宏動力、東莞振華進入2018年第一季度TOP10,其中福斯特和東莞振華主要是三元電池,而萬向以磷酸鐵鋰為主,微宏動力則以鈦酸鋰電池為主。寧德時代一家獨大的局面繼續延續,2018年第一季度寧德時代裝機量達到了2.21GWh,同比增長近600%,季度市場占比首次超過了50%。

進入4月后,寧德時代一家獨大的局面有所緩解。隨著比亞迪新能源汽車產量回收加上動力電池對外出貨,4月當月比亞迪動力電池裝機量達到了1.32GWh,占比達到了36%,月裝機量時隔一年后再次超過了寧德時代超過首位。

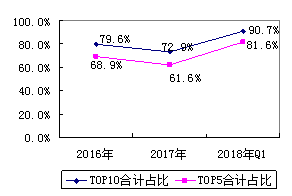

產業集中度震蕩上升

近兩年,由于動力電池市場企業格局在不斷變化,動力電池市場集中度呈現震蕩上升態勢。2016年TOP10企業總裝機量達到了22.3GWh,占動力電池總裝機量的比重為79.6%,而TOP5企業占比為68.9%。

動力電池行業集中度提升

到2017年,產業集中度出現了明顯下滑,TOP10企業總裝機量為26.4GWh,占動力電池總裝機量的比重為72.9%,較2016年下滑了近7個百分點,而TOP5企業占比僅為61.6%,較2016年下滑了7個百分點。

到2018年一季度,產業集中度有出現了顯著回升。TOP10企業總裝機量為3.99GWh,占動力電池總裝機量的比重為91.7%,較2017年提高了近19個百分點,而TOP5企業占比達到了81.6%,較2017年提高了20個百分點。

圖2 2016-2018年動力電池市場集中度

數據來源:賽迪智庫,2018.05

巨頭危機行業應引以為戒

2018年3月,沃特瑪被曝拖欠供應商貨款,4月堅瑞沃能自曝自身與沃特瑪債務違約,整體債務高達221億元,逾期債務20億元,沃特瑪面臨資金鏈斷裂風險。作為動力電池行業巨頭,沃特瑪2016年和2017年動力電池出貨量均位居國內第三。

但由于新能源車補貼政策的變化,磷酸鐵鋰動力電池市場萎縮,沃特瑪業績在2017年后半年出現明顯下滑,回款出現嚴重問題。債務壓頂,銀行凍結資金,業績下滑,沃特瑪已經到了生死存亡的緊急關頭。

筆者分析,沃特瑪之所以出現資金鏈斷裂的根本原因有兩點:一是短債長投的盲目的擴張方式。沃特瑪債務危機爆發的原因表面上是業績下滑造成的資金鏈斷裂,深層次上則是沃特瑪采取的短債長投的盲目擴張。沃特瑪為了追求產能快速擴大,四處借債投資,僅2017年就新增債務100億元,其中短期借款新增34億元,應付票據新增52億元。

沃特瑪的產能從2015年的不足4GWh增長至2017年的20GWh,已經躍居至各大企業之首。驟增的短期債務加上營業收入斷崖式下滑,壓垮了供應商以及各大銀行。在沒有強大資金作為后盾支持下,盲目擴張尤其是短債長投的盲目擴張,只會令企業深陷危機,一遇“風吹草動”企業將面臨滅頂之災。

二是補貼政策調整致使動力電池市場格局大變。2017年,我國新能源汽車補貼政策調整,加大了對高能量密度動力電池的支持力度,大大改變了我國動力電池市場格局。以高能量密度著稱的三元電池得到市場青睞,2017年裝機量猛增10GWh,而能量密度較低的磷酸鐵鋰電池市場需求萎縮,裝機量下降2.5GWh。

以磷酸鐵鋰電池為主的骨干企業大受影響,其中以沃特瑪為甚。沃特瑪的營業收入和凈利潤在2017年下半年出現大幅下滑,加上回款周期加長,企業現金流出現問題,從而爆發了此次債務危機。

目前,沃特瑪與供應商多方協調,決定通過存貨銷售和固定資產銷售對供應商的應付債務進行抵扣。同時,沃特瑪正在積極引入戰略投資者,進行資產重組。但這些只能治標不能治本,銀行之所以凍結資金、供應商主張回款,關鍵還在于沃特瑪已經露出發展頹勢,業績斷崖式下滑,已經出現虧損,并且虧損勢頭還在擴大。以磷酸鐵鋰動力電池為主的沃特瑪如果不能迅速完成轉型,前途不容樂觀。

沃特瑪產能增長非常快

沃特瑪危機不是動力電池行業的個案。2017年補貼政策調整引起動力電池市場格局大變,受到影響的不僅僅只有沃特瑪一家。對比2016年、2017年和2018年一季度動力電池裝機量前10企業就能發現,后4-5名企業變動很快,落榜企業或多或少都出現債務危機。

從太陽能光伏到LED,再到今天的動力電池,我國電子信息產業近些年屢次發生細分領域的行業性風險,需要行業主管部門加以重視,并采取有效措施。一是加強窗口指導,行業主管部門要及時發布預警信息。

二是強化上下聯動,一旦收到預警,各地方政府要嚴控該行業的新上項目。三是加強產融對接,對于出現預警的行業和企業,金融部門要嚴控資金流向,加大資金審查,避免行業性金融風險。

(注:本文僅代表作者觀點,不代表《動力電池》雜志立場)

轉載請注明出處。

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們