[摘要]受補貼政策調整影響,我國新能源車產量首次出現同比負增長,但這并不意味著我國新能源汽車產量將步入低速增長或負增長階段,而是意味著在我國新能源車市場的驅動力由“激勵政策+消費市場”雙輪驅動轉換為消費市場主導。

工業和信息化部公布的2019年7月我國新能源汽車產銷量數據,首次出現了同比下滑,盡管7月動力電池裝機量并未出現下滑,但動力電池市場格局加速分化,進一步加劇已經趨于白熱化的市場競爭態勢,我國動力電池市場洗牌加速。

01

新能源汽車產量下滑

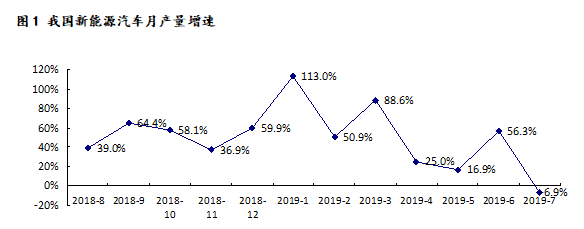

根據工業和信息部公布的數據,7月我國新能源汽車實現產量8.4萬輛,同比下降6.9%。其中,純電動車產量完成6.5萬輛,同比下降4.8%;插電式混合動力汽車完成2萬輛,同比下降13.2%。這是我國新能源汽車月產量增速首次出現同比下滑,既在意料之中又在意料之外。

說其在情理之中,是因為財政部、工業和信息化部、科技部、發展改革委聯合發布了《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》(以下簡稱“通知”)規定從今年6月26日起執行新的補貼政策,新能源汽車補貼力度大幅下降。

筆者在之前發表的“靴子落地,我國動力電池行業發展壓力驟然增大”文章中深入分析了補貼縮水情況,這里就不再詳述。補貼大幅下調必然會導致我國新能源汽車產量增速出現明顯下降,7月作為新補貼政策實施的第一個整月,市場觀望態勢明顯,新能源汽車產量同比增速下滑成為必然。

說其在意料之外,是在于7月新能源汽車產量增速不僅大幅下滑,還出現負增長,這還是我國新能源汽車月產量首次出現負增長。從月產量增速看,3月新補貼政策出臺后,4月、5月新能源汽車月產量增速都出現明顯下滑,但還是正增長。

6月則是出于在補貼結束前搶裝,增速增長明顯,但進入7月后,新能源汽車產量就出現了負增長,還是讓市場人士感到意外,畢竟前幾次調整新能源汽車補貼后,新能源汽車月產量增速還是正增長。

盡管在我國汽車產銷持續低迷的形勢下,受補貼政策調整影響,我國新能源汽車產量首次出現同比負增長,但這并不意味著我國新能源汽車產量將步入低速增長或者負增長階段,而是意味著在我國新能源汽車市場的驅動力由“激勵政策+消費市場”雙輪驅動轉換為消費市場主導。

此次新能源汽車補貼政策調整進一步表明了我國在2020年取消新能源汽車補貼的決心,激勵政策對我國新能源汽車市場增長的推動作用不斷減弱,而消費者對新能源汽車的接受程度不斷提升,消費市場對新能源汽車市場增長的驅動作用日益凸顯。

從1-7月的累計產量看,我國新能源汽車產量達到了70.1萬輛,同比增長39.1%,其中以個人消費者為主的乘用車占比高達80%以上。整體來看,我國新能源汽車發展的動力仍然強勁,將繼續保持中高速增長態勢。

02

動力電池裝機量保持高速增長

根據各車企新能源汽車產量計算,7月我國動力電池裝機量約為4.7GWh,同比增長40%,與當月我國新能源汽車產量下滑6.9%形成鮮明對比。之所以出現這一現象,主要還在于7月我國新能源商用車(含公交車、客車、專用車等)增長明顯。

統計數據顯示,7月我國新能源乘用車產量為5.9萬輛,同比下降14%,而新能源商用車2.5萬輛,同比增長15.7%。之所以新能源商用車產量能出現較快增長,新能源公交車延續搶裝態勢,原因在于財政部、工業和信息化部、交通運輸部、發展改革委聯合發布的《關于支持新能源公交車推廣應用的通知》中明確“新能源公交車補貼截止日為 8月 7日”。

動力電池裝機量具體數據也佐證了這一點。7月新能源乘用車動力電池裝機約為2.2GWh,同比下降5.5%,基本與新能源乘用車產量下滑態勢一致,動力電池裝機量降幅低于新能源乘用車產量則由于平均單車動力電池容量穩步提升。

新能源商用車動力電池裝機量約為2.4GWh,同比增長293%,裝機量增速遠遠高于新能源商用車產量,原因主要在于新能源商用車的增量來自純電動公交車,而一輛純電動公交車動力電池容量接近200KWh。要知道,6月新能源乘用車動力電池裝機量高達4.8GWh,而新能源商用車動力電池裝機量還不到1.2GWh。

03

動力電池市場三極分化

盡管7月我國新能源汽車產量出現下滑,但1-7月我國新能源汽車累計產量達到了70.1萬輛,同比增長39.1%。新能源汽車產量持續增長帶動動力電池需求繼續增長,我國動力電池市場規模保持高速增長勢頭。

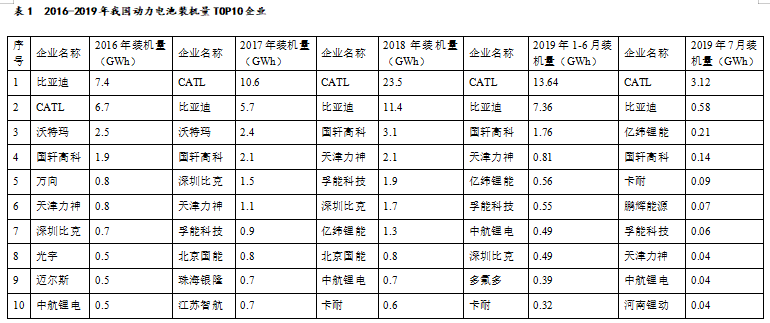

2019年1-7月,我國動力電池裝機量達到了34.7GWh,同比增長85.6%。但由于“馬太效應”,龍頭企業競爭優勢愈發明顯,動力電池市場格局加快由“兩強多雄”的兩極并存向“一超一強多雄”的三極分化轉變。

“一超”是指寧德時代(CATL)。在上市之后寧德時代進一步加快發展步伐,借助龐大的下游客戶群,逐漸拉來與比亞迪之間的差距,在我國動力電池市場形成了“一超”的巨大領先地位。

2019年上半年,寧德時代動力電池裝機量高達13.6GWh,占我國動力電池裝機量的比重達到了45.3%,接近半壁江山。而在2019年7月,寧德時代動力電池裝機量為3.1GWh,占當月我國動力電池裝機量的比重66.0%,將近三分之二,領先優勢進一步擴大。

“一強”則是指比亞迪。比亞迪積極為動力電池拓展下游客戶,加上其新能源汽車銷量也保持較快增長,進一步穩固在我國動力電池市場第二的位置。2019年上半年,比亞迪的動力電池裝機量為7.4GWh,占我國動力電池裝機量的比重為24.7%,較2018年全年的占比提高了4.6個百分點。

但由于客戶群體有限,比亞迪與寧德時代之間的差距進一步擴大,上半年比亞迪動力電池裝機量落后寧德時代6.2GWh,而2018年同期僅為3.1GWh。

“多雄”則是指其他動力電池骨干企業。國軒高科作為“多雄”的領軍企業,2019年上半年裝機量為1.8GWh,較2018年同期增長了近100%,不斷鞏固現有地位。而包括力神、孚能科技、深圳比克、億緯鋰能、中航鋰電、卡耐新能源等企業繼續保持良好勢頭。

如多氟多上半年表現十分搶眼,強勢進入2019年上半年我國動力電池裝機量TOP10。但要指出的是,由于動力電池市場競爭激烈,而新能源汽車月度銷量變化較大,“多雄”之間企業排名經常發生變化。

04

市場集中度持續提高

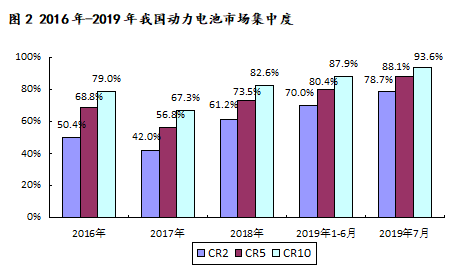

2019年以來,我國動力電池市場集中度[ :本段中動力電池市場集中度是指動力電池裝機量市場集中度,按照各大動力電池企業裝機量計算得來。]進一步向寧德時代、比亞迪兩家龍頭企業集中。2019年上半年,我國動力電池市場CR2、CR5 和CR10 分別為70.7%、80.4%和87.9%,分別較2018年提高了8.8、6.9和5.3個百分點。

TOP10中后8家企業的市占率之和由2018年的21.4%下降至2019年上半年的17.9%,TOP10 以外的其他電池企業總市占率由2018年的17.4%下降至12.1%,市場空間繼續萎縮。而到7月份,這種態勢加劇,7月我國動力電池市場CR2、CR5 和CR10 分別達到了78.7%、88.1%和93.6%,向TOP2集中趨勢更加凸顯。

市場空間萎縮必然導致大部分企業面臨生存難題,我國動力電池行業洗牌在加速。從2017年的沃特瑪到2018年的猛獅科技、銀隆新能源再到2019年的北京國能,骨干企業出現資金鏈斷裂情況更是時有發生,更不用說那些中小型的動力電池企業。

根據工業和信息化部發布的《道路機動車輛生產企業及產品公告》,2019年上半年實現新能源汽車配套的動力電池企業數量為60家,這與2018年的90家相比下降了近50%。動力電池企業銳減,除了新能源汽車補貼政策調整的影響之外,還在于企業盲目布局,技術基礎薄弱、產品質量不高,同質化嚴重、缺乏市場競爭力。

新能源汽車市場轉向消費市場驅動,對我國動力電池企業提出了更好的要求,尤其是在外資動力電池企業加快向我國進軍的形勢下,我國動力電池企業要秉承“為消費者提供安全、可靠、耐用動力電池”這一宗旨,不斷提升產品質量、加快降本步伐、增強市場競爭力,在激烈的市場競爭中發展壯大。

轉載請注明出處。

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們