[摘要]車用鋰離子電池組生產(chǎn)與OEM終端產(chǎn)品生產(chǎn)類似,但是材料和電池生產(chǎn)可以遍布全球范圍內(nèi)任何競爭機會強的地方。

汽車鋰離子電池(LIB)生產(chǎn)的競爭地點和機會大部分是創(chuàng)造性的,而不是因為特定地區(qū)本身存在的一些因素。

由于生產(chǎn)專業(yè)性、供應(yīng)鏈優(yōu)化和合作伙伴的創(chuàng)新開發(fā),已有的LIB競爭者在服務(wù)消費電子應(yīng)用方面很有優(yōu)勢。

LIB企業(yè)的許多優(yōu)勢都傳遞到了LIB汽車領(lǐng)域。

亞洲現(xiàn)在利用強大的上游供應(yīng)鏈(從原材料到成品電池)壟斷著汽車LIB電池生產(chǎn)。

成本模型表明,美國、特別是墨西哥在特定情況下也可能具有競爭力。

LIB電池組生產(chǎn)與OEM終端產(chǎn)品生產(chǎn)類似,但是材料和電池生產(chǎn)可以遍布全球范圍內(nèi)任何競爭機會強的地方。

LIB組件尚未商品化:每個組件對整個電池性能都至關(guān)重要,存在技術(shù)/質(zhì)量差別。

一、全球LIB市場和供應(yīng)鏈概況

(一)鋰離子電池生產(chǎn)

鋰離子電池(LIB)是電和化學(xué)性能依靠鋰的電池的通用術(shù)語。LIB包括四個主要部分--陰極、陽極、分離器和電解質(zhì)--嵌入各種類型的容器內(nèi)。陰極、陽極、分離器是薄片的形式,或纏繞或堆疊形成陰極--分離器--陽極交替排列,這樣離子通過電解質(zhì)從陰極流向陽極。由于其較高的能量密度和壽命,LIB主要用于消費電子產(chǎn)品。其較高的能量輸出使其特別適合電動汽車。

(二)電動車LIB生產(chǎn)價值鏈簡述

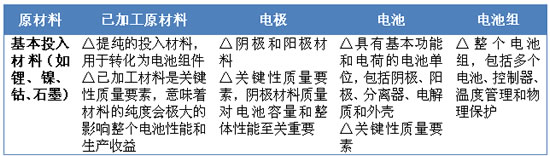

電池生產(chǎn)由幾個步驟組成:“原材料-已加工原材料-電極-電池-電池組”。目前在獨立、專業(yè)的工廠中廣泛使用。

原材料如鋰和石墨被開采后,加工成純的或特殊成分。已加工原材料被用于制造電極,這是電池的主要組成部分。電極和電池同一工廠生產(chǎn)。電池以及其他成分被整合在一個完整的電池組中。

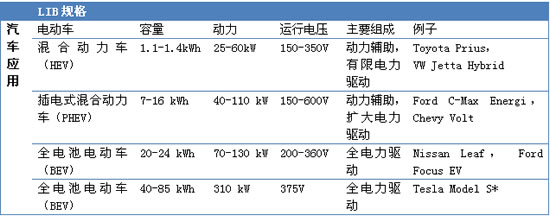

(三)根據(jù)汽車的應(yīng)用,LIB配置差異很大

* 特斯拉電池組由18650個電池組成,主要用于消費電子產(chǎn)品,而不是用于電動車的較大制式電池。

來源:AAB(2014);羅蘭貝格咨詢公司(2012)。

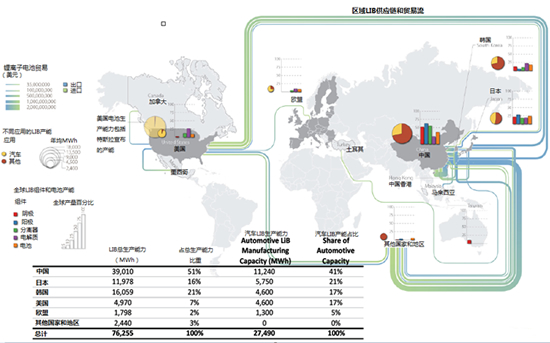

(四)目前LIB電池生產(chǎn)主要集中在亞洲

注:該地圖中包含已完工、部分完工、在建和宣布的工廠。未包含所有工廠的產(chǎn)能。

來源:企業(yè)報告。彭博新能源金融(2015)

LIB生產(chǎn)能力(服務(wù)所有終端市場應(yīng)用)主要位于中國、日本和韓國。這些國家總計貢獻了全球已完工LIB產(chǎn)能(供給終端應(yīng)用)的85%。日本LIB大規(guī)模生產(chǎn)來與20世紀(jì)90年代消費電子企業(yè)對LIB技術(shù)的持續(xù)投資。日本政府利用研發(fā)基金和低成本資金支持私人投資建設(shè)制造廠。雖然LIB技術(shù)商業(yè)化周期長、回報低,日本仍然鼓勵對該行業(yè)投資,原因是LIB技術(shù)使其在便攜式消費電子終端應(yīng)用領(lǐng)域具有比較優(yōu)勢(布羅德2012)。在投資消費電子用LIB電池和電池組生產(chǎn)方面,韓國和中國的投資額緊隨日本之后。

韓國LIB大規(guī)模生產(chǎn)是政府和產(chǎn)業(yè)共同努力的結(jié)果。韓國的LIB生產(chǎn)始于21世紀(jì)初,在韓國國內(nèi)建立起了相關(guān)供應(yīng)鏈。中國LIB生產(chǎn)大規(guī)模籌建源于各種政府研發(fā)資金、稅收、投資刺激、國內(nèi)需求增長和出口緊縮。最初,中國和韓國電池制造商比較依賴日本供應(yīng)商,之后隨著兩國積極建設(shè)LIB生產(chǎn)線,對日本供應(yīng)商的依賴逐漸下降。這也為中國和韓國電池制造商帶來了主要原材料的價格優(yōu)勢。

歷史上講,美國一直不是LIB生產(chǎn)的領(lǐng)導(dǎo)者,現(xiàn)在僅占全球LIB生產(chǎn)能力的7%。然而,特斯拉最近宣布在內(nèi)華達州的斯帕克斯將建設(shè)一個25GWhLIB生產(chǎn)廠,這將大大提升美國LIB生產(chǎn)在全球的份額。該工廠最早將于2017年開始投產(chǎn),具體生產(chǎn)進度尚不明確。

(五)上游材料生產(chǎn)

來源:企業(yè)報告;彭博新能源金融(2015);2013國際貿(mào)易中心(2015.1獲得)

中國、日本和韓國控制著大部分汽車LIB生產(chǎn),占汽車LIB生產(chǎn)總量的79%(不包括宣布的工廠)。美國在汽車LIB生產(chǎn)方面也占有一席之地,約占17%,與韓國相同。中國、日本和韓國有一大批主要的LIB上游材料供應(yīng)商(供應(yīng)電極、分離器、電解質(zhì)等),這些共同構(gòu)成了LIB生產(chǎn)的供應(yīng)鏈群聚。這樣的群聚構(gòu)成了區(qū)域供應(yīng)鏈優(yōu)勢以及價格優(yōu)勢,這些是在群聚區(qū)之外的制造商不具備的。亞洲電極材料和電池生產(chǎn)方面已經(jīng)實現(xiàn)一定程度的垂直整合,為某些制造商提供了較低的投入成本。相反,美國的供應(yīng)鏈相對不夠成熟,大多數(shù)電池工廠經(jīng)營者都是該行業(yè)的新晉者。幾乎所有美國LIB產(chǎn)能都以服務(wù)新興的汽車市場為目標(biāo)。

正如圖中貿(mào)易流所示,東南亞LIB生產(chǎn)能力不僅供給本國消費,也供給出口市場。

現(xiàn)在LIB生產(chǎn)的大部分知識和經(jīng)驗都是由供給消費電子市場的企業(yè)發(fā)展出來的。這些企業(yè)積累了很多供應(yīng)鏈和大規(guī)模生產(chǎn)經(jīng)驗,其中很多被用于供給汽車終端市場的大制式LIB生產(chǎn)。與專注于汽車市場的初創(chuàng)企業(yè)相比,這些從供給消費電子市場轉(zhuǎn)行的企業(yè)普遍具有以下優(yōu)勢:通過大規(guī)模生產(chǎn)積累的經(jīng)驗,尤其是對于小制式電池(已被高產(chǎn)量證明);由于成本已被平攤到多元終端應(yīng)用市場,總的固定成本較低;較強的購買力;已建立的區(qū)域供應(yīng)鏈群聚和關(guān)系;當(dāng)工廠為更大的終端市場生產(chǎn)更多元化的產(chǎn)品時,工廠利用率提高。

該行業(yè)的新晉者有可能成功,但是將面臨建立成本競爭力、大規(guī)模生產(chǎn)等挑戰(zhàn)。另一個進入汽車市場的潛在障礙是汽車原始設(shè)備制造商(OEMs)對性能、安全性和可靠性的較高要求。OEM質(zhì)量要求以及他們希望供應(yīng)商資金穩(wěn)定,這使得整個市場更青睞擁有強大的生產(chǎn)紀(jì)錄和已證明產(chǎn)品表現(xiàn)的既有廠商。

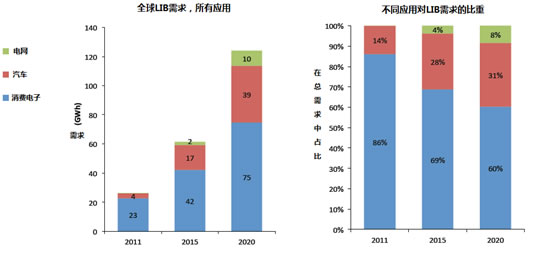

(六)消費電子是LIB的需求主體

汽車LIB生產(chǎn)商競爭優(yōu)勢源自供給消費電子的積累;這些優(yōu)勢至少在近期內(nèi)可能繼續(xù)。雖然汽車需求有望增長,但LIB大部分需求將繼續(xù)由消費電子應(yīng)用驅(qū)動。

來源:羅蘭貝格咨詢公司(2012);Pike研究(2013);AAB(2013);CEMAC分析

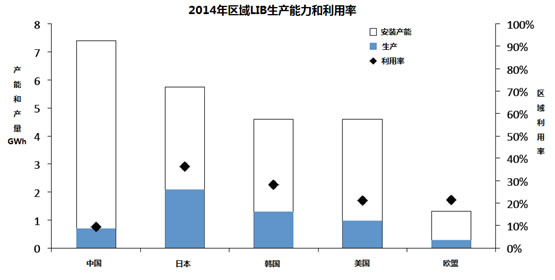

(七)汽車LIB供應(yīng)鏈生產(chǎn)能力嚴重過剩

來源:彭博新能源金融(2014);Pike研究(2013);AAB(2013);羅蘭貝格咨詢公司(2012);國際能源署(2011);CEMAC估計

在各區(qū)域,汽車LIB生產(chǎn)能力遠超過生產(chǎn)量。2014年初,全球平均利用率約為22%;企業(yè)調(diào)整和宣布產(chǎn)能推遲可以有助于使產(chǎn)能發(fā)展趨于合理化。

一開始,對電動車需求(包括純電動車和混合動力車)過于樂觀的估計導(dǎo)致了大規(guī)模LIB生產(chǎn)能力的過度建設(shè)。近年來,很多國家政府對供應(yīng)商的支持推動了產(chǎn)能的擴大。在美國,《2009年美國復(fù)蘇和再投資法案》為支持本土先進電池生產(chǎn)提供了15億美元。中國、日本和韓國政府也通過稅收和其他投資刺激大力支持國內(nèi)LIB產(chǎn)業(yè)擴張,同時也支持消費者購買電動車。在某個公司和某個工廠層面,LIB產(chǎn)能利用率較高,尤其是早就進入市場的廠商。然而從整個行業(yè)來看,LIB產(chǎn)能的利用率仍然較低。

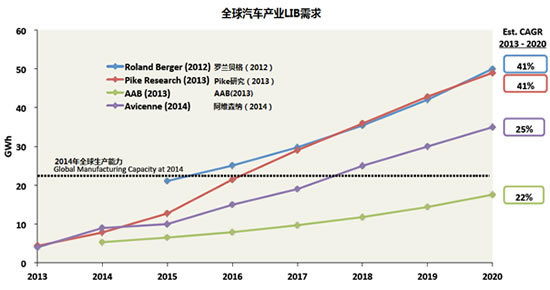

(八)汽車LIB中性到較強需求增長預(yù)測

到2020年,預(yù)測的LIB需求復(fù)合年增長率約為22%-41%。電動汽車LIB需求預(yù)測對比表明對市場增長的廣泛期待。然而,即使在增長率最低時,需求展望仍很強勁(約22%)。

來源:羅蘭貝格咨詢公司(2012);Pike研究(2013);阿維森納(2014)

每種不同類型的電動汽車需要不同的電池儲能量,所以比起其他因素,特定電動汽車對LIB的需求影響更大。一般來說,純電動車需要25KWh或更多儲能量,插電式混合動力汽車需要10KWh,混合動力汽車需要1KWh。雖然混合動力汽車也是電動汽車電池需求的一部分,但插電式混合動力車和純電動車才是汽車LIB需求的更大驅(qū)動者。

假設(shè)溫和的電動汽車銷售預(yù)測可以實現(xiàn),而目前制造能力保持不變,那么汽車LIB產(chǎn)能未利用的部分在2017-2018年可能得到利用。未來產(chǎn)能——例如特斯拉宣布的將在美國建設(shè)新的LIB生產(chǎn)廠計劃(目標(biāo)是2017年上線35GWh產(chǎn)能)未包括在內(nèi),可能會進一步影響總體的產(chǎn)能利用率。

(九)據(jù)預(yù)測,電動汽車和混合動力車銷售將呈現(xiàn)溫和增長

據(jù)預(yù)測,電動汽車銷售復(fù)合年增長率將達到22%,比較強勁。但是,電動汽車在輕型汽車市場中的比重較低,到2020年僅為7%。雖然混合動力車在電動汽車中占有較大比重,但是純電動汽車和插電式混合動力汽車銷售會更有力的驅(qū)動LIB市場,因為它們需要更多電池組。目前大多數(shù)混合動力車使用NiMH電池,不是LIB,雖然這已開始改變。日本和美國分別占全球電動汽車需求的46%和34%。

注:電動汽車包括所有使用LIB的汽車(包括純電動汽車、插電式混合動力車和混合動力車)

來源:Pike研究(2013);AAB(2013);羅蘭貝格咨詢(2012)

汽車產(chǎn)業(yè)對LIB的需求主要由純電動汽車和插電式混合動力汽車產(chǎn)量決定。LIB電池已開始取代混合動力車使用的NiMH電池。雖然一開始(2013年前)市場需求比較溫和,但電動汽車銷售有望在未來幾年大幅增長。電動汽車需求對幾個重要因素較為敏感,名義上政府對燃料經(jīng)濟的要求、政府需求及供給端補貼、電動汽車動力傳動系統(tǒng)技術(shù)成本、充電基礎(chǔ)設(shè)施以及汽車和柴油價格。不同市場對上述因素的不同預(yù)測導(dǎo)致了對需求預(yù)測的差異,這里顯示的是平均預(yù)測。

到2020年,電動車復(fù)合年增長率約為20%,而同期輕型汽車增長率為2.3%(Pike研究2013)。然而,2014-2020年,電動汽車在全球輕型汽車市場中將仍占較小比重。日本和美國是目前最大的電動汽車市場,分別占全球需求的46%和34%,到2020年前情況將不會改變。(Pike研究2013)

美國電動汽車需求受CAFE標(biāo)準(zhǔn)、稅收抵免、折扣、化石燃料價格和消費者偏好影響。在美國,政府刺激政策是分聯(lián)邦、州、地方進行層級管理的。

(十)到2020年,汽車LIB市場有望達到143億美元

來源:羅蘭貝格咨詢(2012);Pike研究(2013);AAB(2013);CEMAC分析

在收入層面,汽車LIB市場有望強勁增長;到2020年,市場有望增長22%,從2011年25億美元增加到2020年143億美元。

(十一)LIB市場和供應(yīng)鏈總結(jié)

汽車LIB市場有望實現(xiàn)溫和到強勁增長。到2020年年復(fù)合增長率至少為22%——美國和日本是目前最大的電動汽車市場,到2020年情況將維持不變。

如果溫和的需求增長預(yù)期可以實現(xiàn),到2018年目前未利用產(chǎn)能可能有所好轉(zhuǎn)。

LIB生產(chǎn)由亞洲生產(chǎn)商控制。成熟生產(chǎn)商在消費電子電池領(lǐng)域積累了豐富經(jīng)驗;積累的經(jīng)驗和供應(yīng)鏈關(guān)系優(yōu)勢可以應(yīng)用在汽車LIB生產(chǎn)方面。雖然美國在LIB生產(chǎn)方面占有一席之地,但全球生產(chǎn)主體集中在亞洲。中國、韓國和日本占全球產(chǎn)能的79%;美國本土占全球產(chǎn)能的17%。

二、電池生產(chǎn)成本的區(qū)域比較

(一)汽車LIB制造價值鏈

價值鏈因素作為關(guān)鍵性質(zhì)量要素備受關(guān)注,因為它們代表的部分——知識產(chǎn)權(quán)和商業(yè)機密會形成競爭優(yōu)勢和價格以外的競爭基礎(chǔ)。而且,在關(guān)鍵性質(zhì)量要素中獲得的優(yōu)勢可以傳遞到終端應(yīng)用中。例如,被用在消費電子LIB中的電極知識產(chǎn)權(quán)也可以應(yīng)用于汽車LIB的電極中。

一般而言,電池是半定制的,針對終端使用具體設(shè)計而成。特別是,汽車電池是非標(biāo)準(zhǔn)化的,需要針對每個安裝車型進行具體設(shè)計。但特斯拉是一個例外:至今已使用的18650個電池均是用于消費電子產(chǎn)品的標(biāo)準(zhǔn)電池。

電池組是根據(jù)具體應(yīng)用定制的,需要與終端應(yīng)用OEM密切合作。在汽車應(yīng)用中尤其如此,許多OEM設(shè)計和制造自己的電池組。汽車OEM根據(jù)工作周期、運行環(huán)境和汽車的壽命有嚴格的性能、生命周期、溫度管理、重量、物理包裝盒保護要求。

以下模型和分析專注電池制造——價格鏈的其他部分沒有模型化。

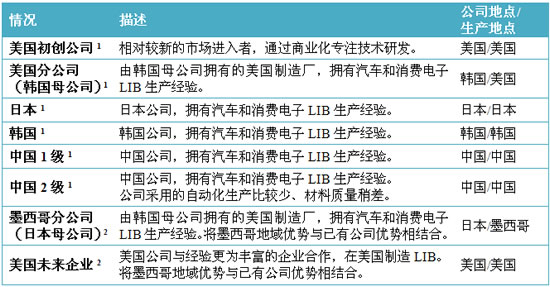

(二)模型中的國家情況

1- 代表性情況

2- 未來情況

代表性情況意在將上述已注明國家中運行的實際公司情況作為標(biāo)桿,與整體情況描述匹配。未來情況用以理解各種驅(qū)動因素對潛在的國家/公司競爭力情況,以及由此反映的風(fēng)險和機遇。未來情況不用來衡量目前存在的任何情形或國家狀況。模型成本是對于大制式、20安培小時的電池組,該電池組采用NMC陰極和石墨陽極。產(chǎn)量大約為830萬塊電池(600MWh)/每年。

除非另外注明,成本模型假定所有國家情況中(除中國2級情況)利用率為85%,產(chǎn)出率85%。由于模型中設(shè)定的低自動化水平,中國2級情況假定產(chǎn)出率為70%,利用率90%。這也造成在中國2級情況下有較低的裝備價格和較高的勞動力成本(由于勞動力生產(chǎn)力較低),與中國1級相比。實際利用率和產(chǎn)出在不同公司中可能差異較大,即使是同一國家的公司。假定產(chǎn)出部分依靠公司在較小和較大制式LIB電池生產(chǎn)中積累的生產(chǎn)經(jīng)驗。

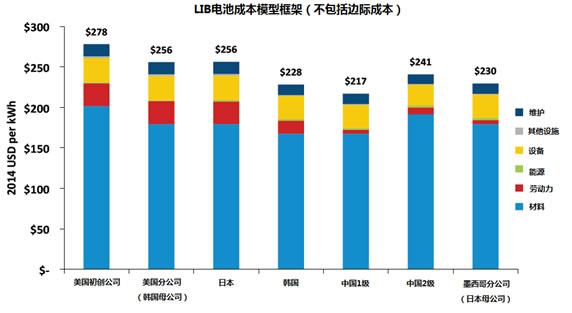

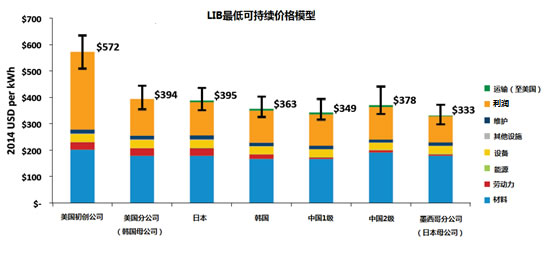

(三)最低的成本模型:中國、韓國和墨西哥

材料和勞動力構(gòu)成國家間的主要成本差異;勞動力成本受地域影響,而材料成本受國家和公司特性影響。

材料成本由4種主要材料組成:

1. 陰極活性材料,NMC——占材料總成本30%;

2. 分離器——18%;

3. 陽極活性材料,石墨——11%;

4. 其他材料每種占10%或不足10%。

材料成本是電池制造企業(yè)的特征之一。定價某種程度上由采購量和LIB制造商及其供應(yīng)商關(guān)系決定。亞洲制造商已經(jīng)與區(qū)域材料供應(yīng)商建立了良好的關(guān)系。這些親密關(guān)系和同地區(qū)的供應(yīng)商構(gòu)成了批量采購折扣之外的價格優(yōu)勢。而且,亞洲市場參與者之間某種程度的垂直整合形成某些電池生產(chǎn)商較低的材料成本。當(dāng)這種優(yōu)勢在亞洲出現(xiàn),它們也會在其他地區(qū)被復(fù)制,因為這并不是某地區(qū)的特性形成的優(yōu)勢。

通過比較最高和最低的成本區(qū)域,可以看出材料和勞動力成本差異是地區(qū)間成本差異主要原因(不包括利潤)。材料和勞動力成本差異分別占平均總成本的12%和9%。

材料定價假設(shè)有細微差別。模型采用兩部分分解的材料折扣。一是根據(jù)采購量,對于成熟制造商一般材料定價假定較低,同等的成本折扣應(yīng)用于所有案例中,除美國初創(chuàng)公司;二是韓國和中國有額外的地方產(chǎn)量折扣,因為由國家產(chǎn)業(yè)發(fā)展刺激形成的親近的供應(yīng)商關(guān)系和產(chǎn)業(yè)群聚,對這些國家的LIB電池制造商產(chǎn)生了額外的材料成本優(yōu)勢。這種地方折扣僅被應(yīng)用于NMC材料,中國和韓國看起來享受已加工的NMC材料定價,其低于其他地區(qū)的電池制造商定價。

相反,勞動力成本完全受地域影響。近年來,中國勞動力成本上升較快,而墨西哥勞動力成本較低,所以中國勞動力成本已超過墨西哥。由于這些趨勢,模型假定中國和墨西哥勞動力成本相當(dāng)。

雖然墨西哥還沒有大規(guī)模LIB生產(chǎn),但將墨西哥納入比較是因為它與美國地理相近,墨西哥勞動力成本比美國低,低于或相當(dāng)于中國。這種情況不僅代表墨西哥生產(chǎn)的潛在競爭力,也說明任何一個國家能夠組合不同優(yōu)勢(第勞動力和資金成本)的可能性。

(四)長期而言,墨西哥可能支持最低的可持續(xù)價格

墨西哥低成本勞動力,加上低成本資金,在全球市場維持最具競爭力的價格。圖中顯示的價格是MSPs模型——實際市場定價也受公司具體戰(zhàn)略和整個行業(yè)情況影響。

最小可持續(xù)定價通過將資金模型和運行成本與有折扣現(xiàn)金流分析合并得到,此時電池銷售一定產(chǎn)生足夠收益以補償資金成本。對于分公司(如韓國在美國的分公司、日本在墨西哥的分公司),資金成本基于母公司所在國家。

雖然墨西哥LIB工廠總的成本模型框架略高于中國和韓國工廠,但其可持續(xù)定價是各種情況中最低的。墨西哥最低的可持續(xù)價格源于有競爭力的價格框架和資金成本。中國1級和韓國構(gòu)成下一級最低的可持續(xù)價格。這個結(jié)果并不出乎意料,因為這些地區(qū)的公司和日本公司目前壟斷著LIB電池市場。

美國落后于其他國家,因為略高的材料、勞動力和設(shè)施成本,這也要求更高的收益。特別是美國初創(chuàng)公司,其資金成本高達14%。

然而,不確定因素反復(fù)出現(xiàn)表明幾乎所有地區(qū)都有可能在正確的情況下主導(dǎo)有競爭力的生產(chǎn)。

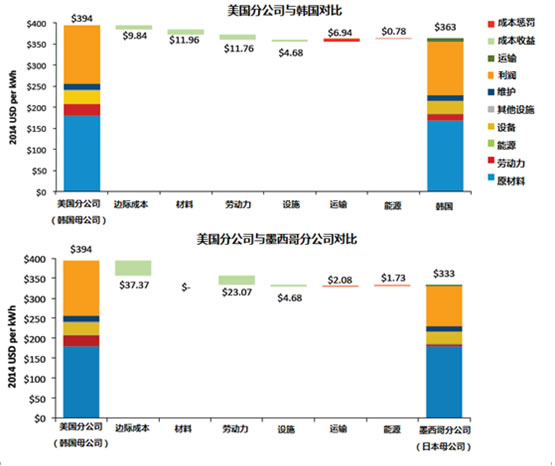

(五)美國LIB制造商可能受到現(xiàn)有的和/或一些低成本產(chǎn)地挑戰(zhàn)

韓國相對于美國的優(yōu)勢是較低的邊際、勞動力、材料和設(shè)施成本;墨西哥相對于美國的優(yōu)勢是較低的邊際、動力和設(shè)施成本。

雖然美國材料價格可以與材料成本領(lǐng)先國家如韓國和中國相當(dāng),但美國不可能降低勞動力或設(shè)施成本達到其他低成本地區(qū)水平。不過,這些優(yōu)勢可以被其他成本改進抵消。

(六)在正確情況下可能產(chǎn)生競爭力

在以下兩個假定條件下,美國未來可能在LIB電池制造方面具備競爭力:

l 材料成本最終與材料成本領(lǐng)先國家如韓國和中國1級相當(dāng);

l 美國企業(yè)達到稅后資金成本8%。

雖然創(chuàng)造出美國未來競爭力的假定很有野心,但未來美國價格可能可以與現(xiàn)在低成本制造商國家如日本和中國最小可持續(xù)價格競爭。關(guān)于資金成本假定,例如使用2個已建立的美國電池制造商作為對比表明平均WACC8.3%對于美國電池行業(yè)企業(yè)是可能的。

然而,美國制造商面臨的挑戰(zhàn)除了各種成本劣勢,還有現(xiàn)在相對不成熟的供應(yīng)鏈和市場參與者。

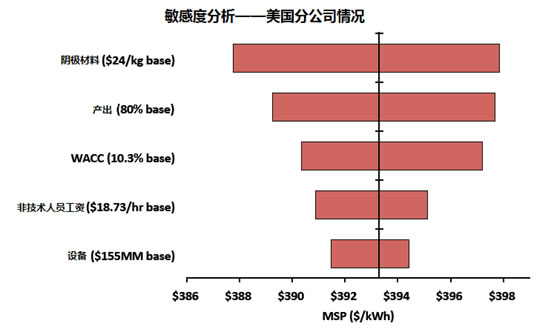

(七)陰極材料、WACC和產(chǎn)出是主要價格驅(qū)動者

投入?yún)?shù)在基準(zhǔn)線上下浮動10%(相對),證明模型價格對不同投入假定的敏感度;圖示是美國分公司情況,但所有情況對陰極材料成本、產(chǎn)出和WACC都很敏感。

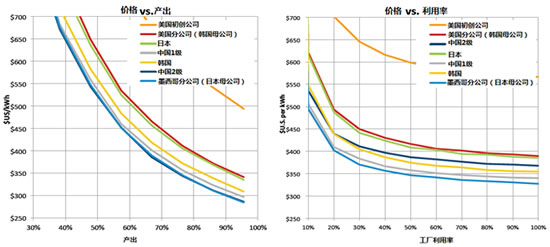

(八)隨著產(chǎn)出和利用率上升,MSPs下降

CEMAC(清潔能源制造分析中心)估計大制式電池實際產(chǎn)出率在70-90%之間。這里的產(chǎn)出僅指電池生產(chǎn)過程,包括投入材料廢品率,但不包括所有前導(dǎo)材料加工產(chǎn)出。公司層面利用率非常不穩(wěn)定,2014年初全球平均利用率為22%,但在公司層面,對于已有銷售渠道的領(lǐng)先公司而言,利用率可能很高。

利用率和產(chǎn)出率對單位成本和可持續(xù)價格有實際影響。這里詳細表述產(chǎn)出和利用率敏感度,因為對全球汽車LIB電池生產(chǎn)的兩種度量方式存在很大差異,這些參數(shù)的影響沒有在堆疊柱形圖中清晰表示。

CEMAC分析表明,大制式LIB電池產(chǎn)出率在70-90%之間。這個區(qū)間歸因于很難準(zhǔn)確和持續(xù)地控制用在電池制造過程中的電化學(xué)反應(yīng)。這個區(qū)間的存在,從某種程度上說也是因為工業(yè)本身(特別是制造大制式電池)的不成熟,以及不同的經(jīng)營者之間經(jīng)驗和水平存在差異。

現(xiàn)有公司因為在生產(chǎn)消費電子電池過程中積累的經(jīng)驗可能會獲得這個區(qū)間的較高值,雖然大制式電池可能要克服一些特有的挑戰(zhàn)。較高的產(chǎn)出率是擁有相對較高成本結(jié)構(gòu)的日本公司有效打敗韓國競爭對手的方法之一,因為韓國公司一般成本結(jié)構(gòu)較低、潛在收益也較低。制造中,產(chǎn)出優(yōu)勢會隨著競爭者規(guī)模產(chǎn)量的增加、產(chǎn)出率隨之提高而消失。

由于全面過剩,現(xiàn)在利用率在公司層面是特別不穩(wěn)定的。雖然價格對利用率的敏感度小于產(chǎn)出,但利用率仍是實際影響因素,尤其是在低價值時。假定全球平均利用率為22%,可以肯定一些公司會在這一水平之下,此時對MSP影響比較嚴重。

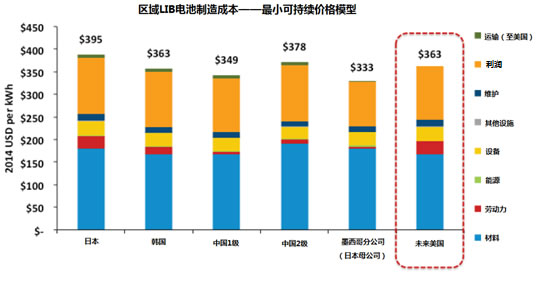

(九)區(qū)域成本情況模型

1. 在各種模型中,中國和韓國在現(xiàn)有汽車LIB制造區(qū)域中的定價最低。

2. 未來墨西哥分公司的情況是最有競爭力的可持續(xù)定價,但成本投入假定尚不太確定,因為墨西哥供應(yīng)鏈和LIB制造經(jīng)驗還比較有限。

3. 當(dāng)比較美國與低價格地區(qū)時,材料、利潤、勞動力和設(shè)施成本構(gòu)成主要差別。

4. 模型表明,如果材料成本相當(dāng)、資金成本等于(或低于)8%,美國可以與中國和韓國競爭。

5. 產(chǎn)出和工廠利用率水平對成本競爭力至關(guān)重要。

三、影響制造地點選擇的因素

非成本因素決定一些LIB廠址選擇。影響廠址選擇的定性因素包括:政策和監(jiān)管環(huán)境;獲得原材料(石墨、鋰、鈷、鎳、錳)的渠道;經(jīng)商便利度考慮;物流風(fēng)險和接近終端市場;知識產(chǎn)權(quán)保護,包括生產(chǎn)過程創(chuàng)新;供應(yīng)鏈優(yōu)化(可包括垂直整合);品牌和名譽;獲得有才能勞動力渠道,尤其是提高研發(fā)能力。

四、戰(zhàn)略視野

(一)主要電動汽車價值鏈特征

*從亞洲運輸至美國西岸增加成本約USD7/KWh

目前,沒有標(biāo)準(zhǔn)的汽車LIB價值鏈,但是主要組件包括已加工的電極和其他組件材料、電池制造和電池組制造。關(guān)于垂直整合,不同制造商采用不同方法。

包裝生產(chǎn)今后也可能集中在各自的電動汽車生產(chǎn)地。因為完整的包裝運輸成本較高,包裝都是為被安裝車輛特別設(shè)計的,一般由汽車制造商自己設(shè)計生產(chǎn)。

相反,LIB電極材料、其他已加工材料和完整封裝電池可以在沒有過高成本懲罰的情況下(相對現(xiàn)有市場價格)運輸。運輸電極材料會提高潮濕侵蝕風(fēng)險,但大部分生產(chǎn)過程可以對這些材料烘干,在裝入電池之前。運輸這些貨物的能力表明生產(chǎn)具有競爭力價格的電池、組件和已加工材料的地區(qū)和公司可以有效服務(wù)全球市場。

在現(xiàn)有市場中,美國電池生產(chǎn)商沒有優(yōu)勢,但美國在潛在價值較高的價值鏈中可能有一定競爭力。電池占整個汽車LIB電池組價格增值的27%,價格增值的34%來自電極和其他已加工材料,這是美國可能并且可以競爭的。美國國內(nèi)已經(jīng)為國內(nèi)生產(chǎn)的電動汽車組裝電池組,這構(gòu)成整個LIB電池組價值的39%。

(二)汽車LIB制造考慮

影響LIB制造地點成本競爭力的因素已大部分明確;雖然一些區(qū)域性成本很重要也應(yīng)該被考慮。

l 地域驅(qū)動的成本包括:資金、勞動力和政策成本;

l 優(yōu)勢包括:供應(yīng)鏈發(fā)展和競爭,獲得原材料的渠道和生產(chǎn)專業(yè)性。

在汽車市場競爭中,現(xiàn)有消費電子LIB市場的競爭者具有較大優(yōu)勢。

l 優(yōu)勢包括:強大的供應(yīng)鏈和對供應(yīng)商的影響力;戰(zhàn)略合作伙伴和更多元的銷售渠道;生產(chǎn)和技術(shù)創(chuàng)新;其他制造學(xué)習(xí)效應(yīng);

l 現(xiàn)有經(jīng)驗可以獲得較高產(chǎn)出,這將很大的影響有競爭性的制造機會。

現(xiàn)有汽車LIB生產(chǎn)能力遠未被充分使用,影響生產(chǎn)的單位成本,未來還將影響市場價格和投資決策——但是,最早到2018年,需求增長會與生產(chǎn)能力平衡。

亞洲競爭者現(xiàn)在壟斷著市場,但是在特定情況下,較低的可持續(xù)價格可能來自墨西哥和美國。

企業(yè)作出的戰(zhàn)略和地點選擇只部分整合了區(qū)域成本考慮。

汽車LIB市場相對不成熟,特征是利用率低、產(chǎn)出相對較低、擁有不同專業(yè)水平的多元參與者。但是,關(guān)于市場份額,該行業(yè)已相對集中,93%的市場份額集中在11個競爭者中(AAB2014)。隨著2020年以后需求增長,競爭者將可以擴充產(chǎn)能、提高產(chǎn)出、大大提高現(xiàn)有商業(yè)化技術(shù)以改善成本。

競爭力的定性因素可以概括為兩點:區(qū)域成本因素和公司特性。影響廠址決策的主要地區(qū)性成本因素包括勞動力、設(shè)施和材料成本。與美國相比,這些成本在中國和韓國較低,因為其在最低可持續(xù)價格方面處于領(lǐng)先。墨西哥的成本框架在全球也具有競爭力,因為墨西哥勞動力成本較低。如果低勞動力成本再加上低資金成本(例如,來自外國母公司),墨西哥可能在分析的情況下實現(xiàn)最低價格。影響成本的公司層面特性青睞現(xiàn)有競爭者,他們在制造消費電子LIB過程中積累了經(jīng)驗。

獲得的大量知識和商業(yè)關(guān)系可以移植到汽車LIB電池生產(chǎn)中,形成現(xiàn)有公司的明顯優(yōu)勢。主要優(yōu)勢包括:較多的生產(chǎn)經(jīng)驗、較高的產(chǎn)出、材料的規(guī)模采購折扣、已建立的供應(yīng)鏈關(guān)系(為原料成本打折)、一些固定成本的攤銷、一些產(chǎn)能的潛在交叉使用、抵御大的市場波動的能力、較高的金融信譽,以及可以滿足嚴格的汽車OEM要求的生產(chǎn)記錄。

材料成本很高(占利潤前總成本的74%),既是公司也是區(qū)域驅(qū)動因素的一部分。公司層面因素包括采購量和供應(yīng)商關(guān)系強度。然而有證據(jù)表明,區(qū)域因素對材料折扣的影響是存在的。供應(yīng)商會對本地的LIB生產(chǎn)客戶提供更大折扣,這些折扣不會給外國制造商。優(yōu)惠的區(qū)域關(guān)系在中國和韓國尤其普遍,反映了意在創(chuàng)造強大的全球競爭性LIB供應(yīng)鏈群聚的政府政策。

總之,許多因素構(gòu)成競爭力并影響制造地點選擇。汽車LIB制造競爭力受地域驅(qū)動成本之外的多種因素影響。這些因素會抵消現(xiàn)有市場中的地域成本優(yōu)勢。而且,汽車市場的相對不成熟和不平衡表明,公司特有的戰(zhàn)略對廠址決策產(chǎn)生影響。然而,當(dāng)市場成熟時,廠址決策可能會在更大程度上考慮生產(chǎn)成本。

掃描下方二維碼,關(guān)注

動力電池網(wǎng)官方微信(sd-dldc)

轉(zhuǎn)載請注明出處。

1.本站遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;2.本站的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和來源,不尊重原創(chuàng)的行為我們將追究責(zé)任;3.作者投稿可能會經(jīng)我們編輯修改或補充。

熱點推薦

熱點推薦

精選導(dǎo)讀

精選導(dǎo)讀

關(guān)注我們

關(guān)注我們