[摘要]嘉能可是全球“最具統治力”的有色龍頭企業,不過,嘉能可產量高也不意味著公司能一直操縱市場。2018年Q2至今嘉能可對鈷價失去控制。

據媒體報道,嘉能可將從今年底開始暫停全球最大銅鈷礦Mutanda的生產,據稱暫停生產的原因為該礦在經濟上不再可行,不過嘉能可發言人對此不予置評。據悉,Mutanda礦是全球最大的銅鈷礦,也是嘉能可在剛果的重要資產之一,去年生產近20萬噸銅和逾2.7萬噸鈷,占全球關鍵電池金屬供應量的五分之一。

受此消息的影響,今日A股鈷相關概念股掀起漲停潮,盤中鈷礦指數(8841083.WI)一度漲近7.3%,截止收盤時間,該指數漲7.15%,相關個股7只漲停。

嘉能可曾多次干預小金屬市場價格

嘉能可是全球“最具統治力”的有色龍頭企業,主要業務包括能源產品和金屬礦產兩大業務,其中能源產品主要是煤炭、石油產業鏈產品。金屬礦產主要包括銅、鋅、鈷、鉛、鎳、鐵鉻合金、金、銀等,其中在鋅、鈷、銅三個領域最具統治力。過去五年中先后通過產量控制和貿易控制成功使鋅、鈷、銅的產品價格從低位開始不斷攀升,其中鋅和鈷的價格掌控堪稱經典。

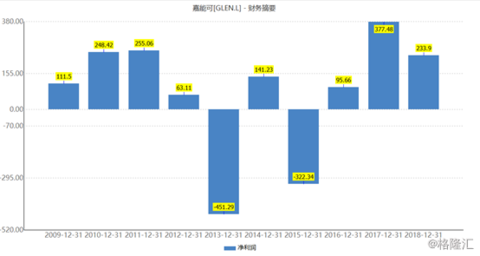

2015年由于全球大宗商品價格普遍跌至谷底,嘉能可持續經營凈利潤大額虧損322.34億元人民幣(按照當時匯率折算),同時現金流出嚴重,為償還巨額到期債務,嘉能可被破出售資產,同時經營層年在2015年下半年陸續公告減產銅、鋅,促使全球銅、鋅價格開始大漲,價格的回暖成功幫助嘉能可度過危機,2016年轉為盈利95.66億元人民幣,2017年利潤更是高達377.48億元人民幣。

隨著2015年銅、鋅、鈷、原油等價格持續走低,嘉能可股價于2015年9月28日跌至最低點66.67美元/股,市值僅92億美元。2015年底,隨著鋅、銅、鈷價格開始持續回暖,嘉能可股價持續走高,截止2019年8月7日,嘉能可股價為231.35美元/股,總市值315億美元。

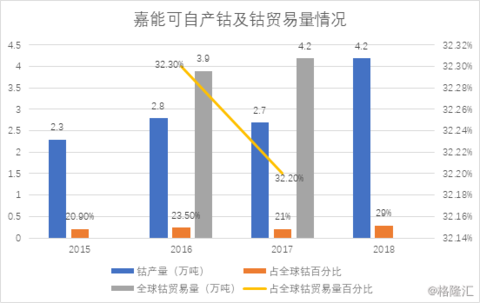

近幾年來,嘉能可鈷產量持續攀升,截止2018年底,公司鈷產量達到了4.2萬噸,全球市占率29%,可見嘉能可對鈷產量及鈷價格的地位影響之大。

(資料來源:公司公告)

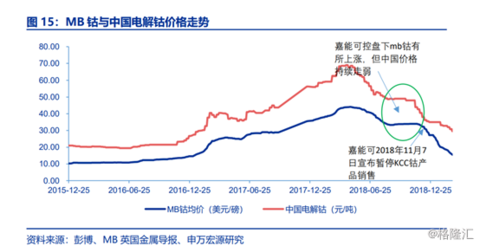

不過,嘉能可產量高也不意味著公司能一直操縱市場。2018年Q2至今嘉能可對鈷價失去控制。2018年4月中國地區電解鈷價格率先下跌,隨后MB估價開始跟隨下跌,至2018年8月31日MB低等級鈷平均價格跌至33.3美元/磅,中國區電解鈷價格跌至48.75萬元/噸,2018年9-10月MB鈷價格在海外貿易商提價采購帶動下持續回暖至34美元/磅,但中國區電解鈷價格僅微漲至49萬后再次快速下跌。而當時嘉能可表示暫停子公司KCC鈷的銷售,預計2020年一季度恢復,但是市場并沒有因為KCC暫停銷售,鈷價就得到了止跌,相反,MB鈷指數依舊下跌。

嘉能可失去對鈷價控制的原因有以下三點:1、暴利催生過多新增供給導致嘉能可暫停KCC銷售后全球鈷依然供給過剩,2018年刨除嘉能可KCC的鈷產量1.1萬噸,全球鈷供給仍然達到15.7萬噸,而全球鈷需求量僅為14.8萬噸,產能過剩。

2、庫存高企,預計2017年、2018年全球鈷分別過剩9000噸、14000噸,對應的鈷庫存將至少為2.3萬噸,站全球2018年鈷需求量的17.4%,過剩的庫存尤其是投機庫存占比極高,加劇了鈷過剩對價格的負面影響。

3、鈷需求占比近50%的3C產品出貨量下滑,低端3C電池去鈷化。預計2018年全球手機出貨量下滑2%,同時充電寶及低端電動工具迫于成本壓力,更多采用三元電池(NCM81電池單位重量正極材料含鈷12.1%)替代鈷酸鋰電池(單位重量鈷酸鋰電池正極材料含鈷60.2%),兩方面原因導致3C產品鈷需求量下滑。

鈷漲價的原因

2019年年初以來歐洲市場金屬鈷價格呈現震蕩下行態勢,3月底至4月短暫反彈后,價格一直處于下滑通道。7月份以來歐洲市場進入夏休期,市場成交稀少,但是自從7月中旬后金屬鈷價格跌幅已經逐漸縮小,目前標準級金屬鈷價格約為12-12.5美元/磅左右,來自貿易商的詢盤較為活躍,歐洲業內人士預計8月價格有望觸底反彈。

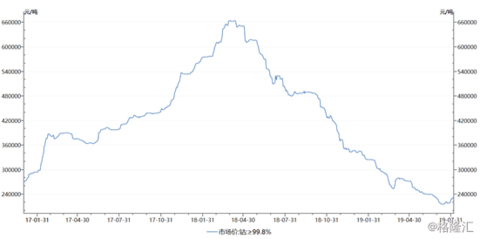

另外,按照目前企業拿到的鈷礦成本來看,國內金屬鈷成本在18萬元/噸左右,硫酸鈷成本約為17萬元/噸左右(折算成鈷金屬),金屬鈷尚有微薄利潤,然而硫酸鈷基本是虧錢。如果鈷礦是前期囤貨,目前金屬鈷和鈷鹽生產商處于虧損狀態,所以生產商普遍不愿意繼續降價。

從供給來看,嘉能可產量不達預期,2019年全球鈷供給減少。2019年鈷的增量主要來源于華友鈷業旗下PE527與MIKAS礦開采、嘉能可旗下KCC礦復產、歐亞資源旗下RTR礦擴產,Chemaf礦產能釋放,以及鈷價上漲帶來剛果(金)本地的手抓礦供應量增加。

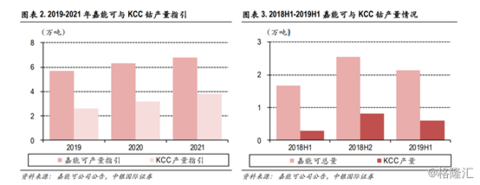

嘉能可方面上半年鈷產量不達預期,KCC產量目標完成率不足50%。根據嘉能可公布的2019年半年報數據,嘉能可2019年上半年生產鈷總量為2.13萬噸,同比增長27.5%,其中子公司Katanga實現鈷產量6100噸,同比增長103.3%。KatangaMining是嘉能可旗下鈷業務上市公司,由KCC和DCP兩家于2009年7月合并而成,KCC的鈷礦資源與采選冶煉廠是目前KatangaMining的核心資產。2019年二季度嘉能可實現鈷產量1.04萬噸,其中KCC實現產量2600噸,同比提升4.0%,環比下滑25.7%。

2018年初嘉能可規劃當年KCC復產后,對2019年KCC鈷的產量指引為3.4萬噸。2018年底,嘉能可下調KCC在2019年的產量目標,規劃2019-2021年鈷整體的產量分別為5.7、6.3、6.8萬噸,其中KCC的產量指引分別為2.6、3.2、3.8萬噸。假設將全年的產量指引均分至各季度,測算出嘉能可整體、KCC的鈷產量目標完成率分別為74.7%、46.9%。

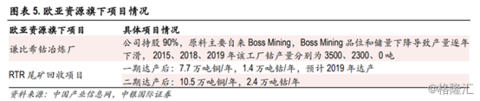

歐亞資源Bossmining礦停產,RTR全年銷量預期下調。目前歐亞資源鈷產量主要來源于BossMining,以及未來擴產力度較大的RTR礦。據CBC有色網報道,由于原料缺乏,歐亞資源暫停了贊比亞謙比希的銅鈷冶煉廠,該冶煉廠的原料主要來源于BossMining和FrontierMine,目前歐亞資源間接控制該公司90%的股權。由于Bossmining儲量和品位不斷下降,2015年謙比希鈷冶煉產量由2014年的8700噸下降至3500噸,2018年繼續下滑至2300噸,2019年停產后繼續減少2300噸的鈷產量。

RTR礦一期項目1.4萬噸產能仍處于爬坡中,參考鈷業分會預測情況,2019年全年銷量預計從9000噸下調至6000噸。

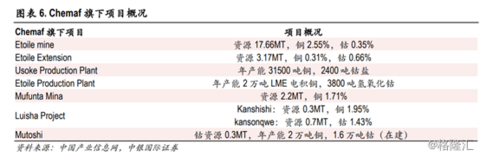

Chemaf擴產進度略低于預期。Chemaf目前擁有5大礦山資源,根據上海有色網報道,Chemaf公司董事長2019年4月2日表示,目前公司在Lualaba省的Mutoshi礦區建設工廠,將于2019年9月正式投產,預計每年可生產2萬噸鈷。公司Etoile鈷礦山2017年鈷產量約為5000噸,2017年之前均不足3000噸。此前公司公告稱2018年底將新建2萬噸的銅和1.6萬噸的鈷冶煉加工產能,目前產能仍在建設中,9月正式投產后預計仍需產能爬坡,全年鈷產量預計增長較小,大概率低于此前預期。

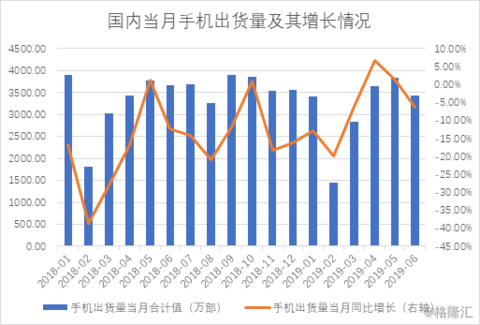

從需求來看,81%的鈷消費來自電池行業(其中75%是3C領域,25%來自動力電池),剩余19%的鈷消費來自合金、催化劑、陶瓷等領域,鈷用量最大的3C和動力汽車市場下半年不樂觀。

中國信通院數據顯示,2019年1-6月,國內手機市場總體出貨量1.86億部,同比下降5.1%。5G尚處于起步階段,IDC估計2019年全球智能手機出貨量將達到13.9億部,同比減少0.8%。筆記本電腦和平板電腦市場也不樂觀。

中國汽車工業協會發布數據,1-6月新能源汽車實現產銷量分別為61.4萬輛、61.7萬輛,同比增長48.5%、49.6%。由于補貼過渡期正式結束,意味著新能源乘用車的補貼退坡幅度將超過50%以上,下半年銷量壓力增大。

結語

預計2019年全球鈷產量13.6萬噸,消費量13.3萬噸,略有過剩但過剩量同比收窄。雖然手抓礦的供應減少,但由于銅價尚可,剛果(金)的銅鈷礦產量繼續增長,大的企業如洛鉬、嘉能可的生產也在繼續,生產遭遇大的變動的可能性較低。

盡管嘉能可暫停Mutanda生產,但并不意味著鈷產量大幅下降,當前市場仍處于消化庫存中,下游需求較為疲軟,因此想通過暫停生產,大幅提高鈷價難度較大,不過目前估價處于市場底部,大幅降價的概率較小。短期看,暫停Mutanda生產,在某種程度上能刺激鈷價格反彈,但反彈幅度或有限;長期來看,隨著5G手機的推出,手機迎來更新換代潮,屆時鈷的需求量或將大幅增加。

轉載請注明出處。

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們