[摘要]電池成本直接影響到整車的經濟性,2018-2020年的電池售價及成本的下降將繼續穩定進行,推動動力電池于2020年售價下沉至1元/Wh。本文總結分析了鋰電池材料產能產量及市場份額等情況。

電池成本直接影響到整車的經濟性,2018-2020年的電池售價及成本的下降將繼續穩定進行,推動動力電池于2020年售價下沉至1元/Wh。本文總結分析了鋰電池材料產能產量及市場份額等情況。

一、電池發展情況分析

電池是電動汽車最主要的成本構成部分。電池成本直接影響到整車的經濟性;電池技術發展的導向,也將帶動整個中上游產業鏈的發展。在經歷2017年全年全產業鏈協力降價后,2018-2020年的電池售價及成本的下降將繼續穩定進行,推動動力電池于2020年售價下沉至1元/Wh,同時單體電芯能量密度高于300Wh/g,以滿足電動汽車技術要求與經濟性要求的發展。

經歷2017年補貼退坡的政策調整后,市場的銷量主力從2015年與2016年的客車為主導逐步的轉型為乘用車為主導的市場。以乘用車為主的市場同比環比不斷增長。

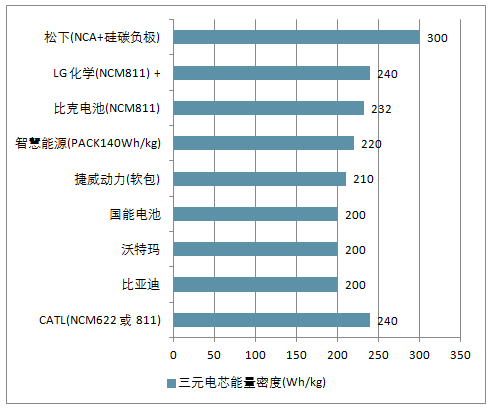

當前全球市場中各企業的可量產電芯能量密度水平以松下,LG領銜,國內則由CATL領銜。可以看出,提升能量密度方面,高鎳三元/NCA成為主流的發展方向。

各企業三元電芯最高能量密度

資料來源:公開資料整理

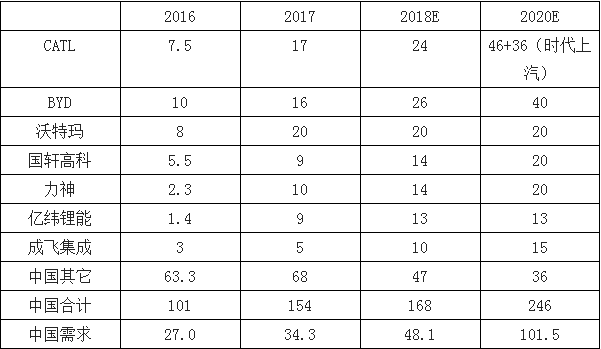

中國動力電池產能 2016 年已達到 101GWh, 2020 年更將達到近 246GWh,而對應需求方面, 2016 年僅有 27GWh,而 2020 年也僅有 101GWh。整體供應量是需求量的數倍,行業結構性產能過剩嚴重,同業競爭加劇。

動力鋰電企業產能規劃明細(GWh)

資料來源:公開資料整理

從產能角度看, CR4 的產能規劃的占比逐年提升。 2016 年 CR4 的產能僅占 30%,

到 2018 年預期將達到 58%, 2020 年預期達到 66%。

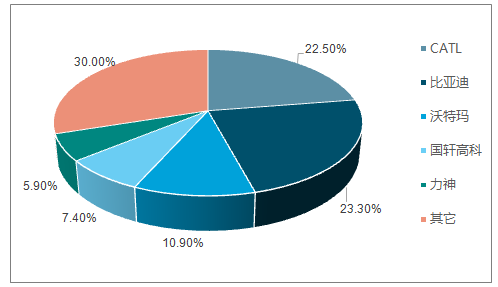

2016 年 CR5 市場份額情況(%)

資料來源:公開資料整理

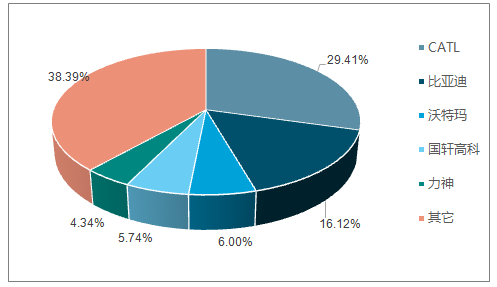

2017 年 CR5 市場份額情況(%)

截至 2017 年 Q3, LFP 電池組的價格從年初的 2.3 元下降到 1.6 元每瓦時, NCM電池組的價格從 1.6 元下降至 1.52 元。

LFP 電芯的度電成本從年初的 950 元下降至 10 月份的 808 元,下降幅度達 15%。 NCM 電芯的度電成本則受到三元正極材料價格的上漲而幾乎沒有下降,依舊維持于近 1000 元

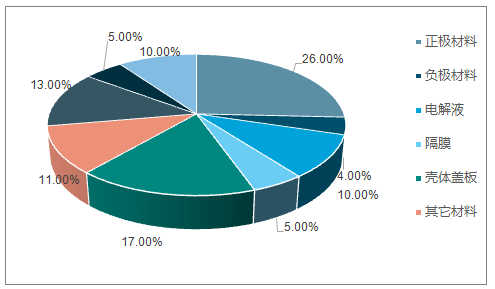

2017 年平均 LFP 成本組成測算

資料來源:公開資料整理

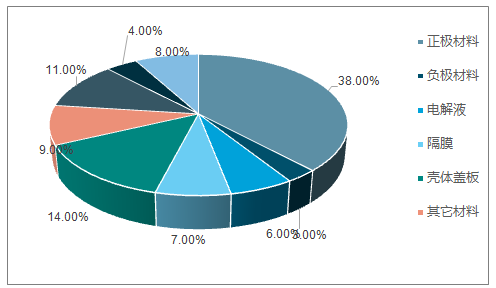

2017 年平均 NCM 成本組成測算

資料來源:公開資料整理

由于正極材料價格受上游鈷鋰價格高居不下影響年中持續上漲,使得三元電芯在其它材料和成本穩定下降的情況下整體成本基本無下降。

碳酸鋰價格下降 20%預期下正極原料成本下降幅度

資料來源:公開資料整理

碳酸鋰價格下降20%預期下電芯成本下降幅度

資料來源:公開資料整理

二、高鎳三元發展情況分析

在 2018 年的補貼政策指導下,所有車輛體系對于能量密度的要求全面提升。乘用車方面, A00 級將預期提升能量密度至 120Wh/kg 以上, A 級以上車型則繼續鼓勵 140Wh/kg 以上,作為乘用車電池的主要正極產品,電芯的高能量密度要求正極的高鎳化持續堅定發展

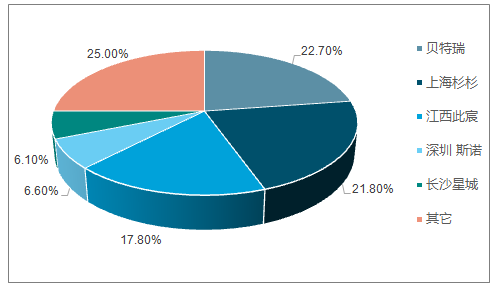

2016-2017 年的三元正極產量情況來看,前五排名依舊,地位穩固。

2016 年三元正極 CR5 情況(%)

資料來源:公開資料整理

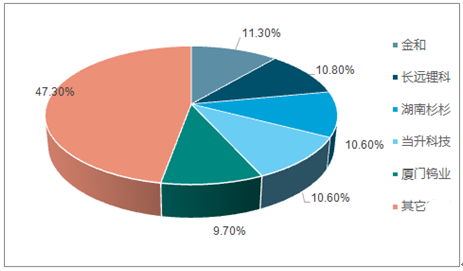

2017 年三元正極 CR5 情況(%)

資料來源:公開資料整理

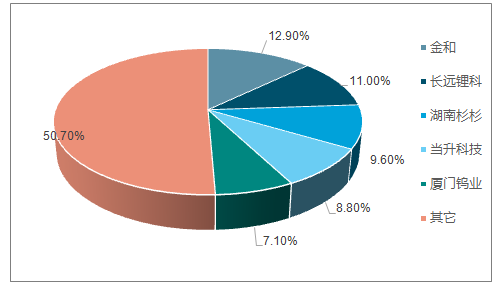

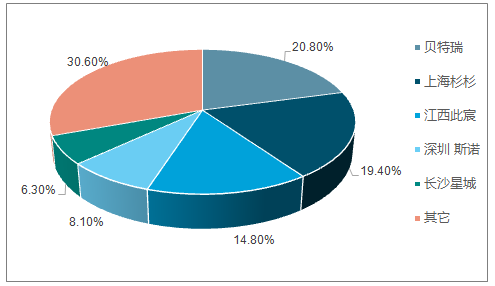

三、國內負極材料發展情況分析

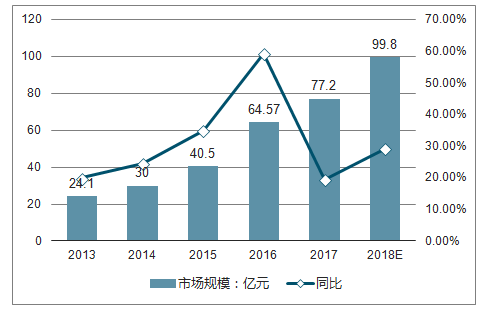

國內負極材料市場規模從 2013 年的 24.10 億元增長至 2016 年的 64.57 億元,復合增長率達到 38.89%,在新能源車市場的帶動下全面提升, 2018 年有望達到近百億元的市場規模。

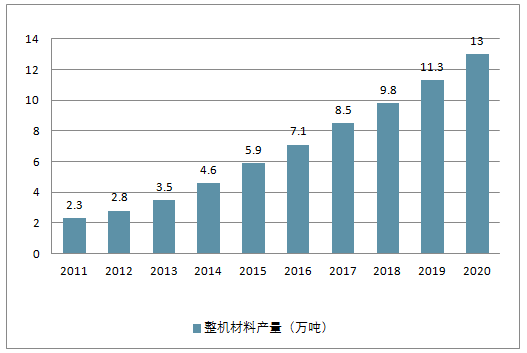

2011-2020 年中國整機材料產量(萬噸)

資料來源:公開資料整理

2013-2018 年中負極材料市場規模預測(億元)

資料來源:公開資料整理

負極市場的馬太效應是四大材料中最為明顯的,龍頭格局穩固, CR5 與 CR3 的市場占有率不斷提升。

2016 年負極 CR5 情況(%)

資料來源:公開資料整理

2017 年負極 CR5 情況(%)

資料來源:公開資料整理

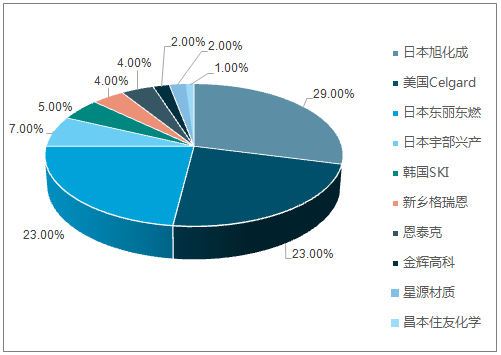

四、隔膜發展情況分析

近年來,國內鋰電池隔膜供應商逐步進入海外市場,美日韓隔膜企業的市場份額下降明顯。 2008 年,美國、日本和韓國濕法隔膜企業市場份額合計達到 88%,占據行業主導地位;而 2015 年,這一比例下降至 54%,中國鋰電隔膜企業在國際市場中的份額提升顯著。

2008年全球隔膜企業市場份額

資料來源:公開資料整理

2015年全球隔膜企業市場份額

資料來源:公開資料整理

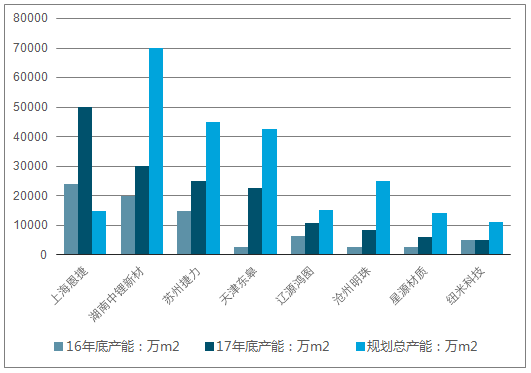

截止2017年10月底已經公開的投資新線超過 120 條,新增產能超過 60 億平米,主要為濕法隔膜產能。2018-2019年將迎來行業產能爆發期,到 2018 年底全國鋰電池隔膜總產能將突破 80 億平方米,對應供需比將超過2倍,行業將進入產能結構性過剩的階段。

國內鋰電隔膜廠商產能情況

資料來源:公開資料整理

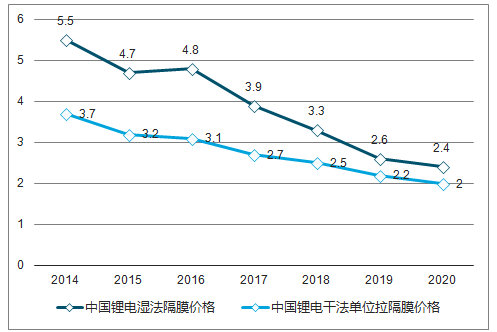

2016 年與 2015 年濕法與干法的價格相對持平,而濕法與干法單拉 2017 年的預期均價將同比下降 20%與 12%。2018 年與 2019 年的濕法隔膜的價格將預期每年下降 20%左右,2020 年下降 10%-20%。

隔膜價格預期(元/ m2)

資料來源:公開資料整理

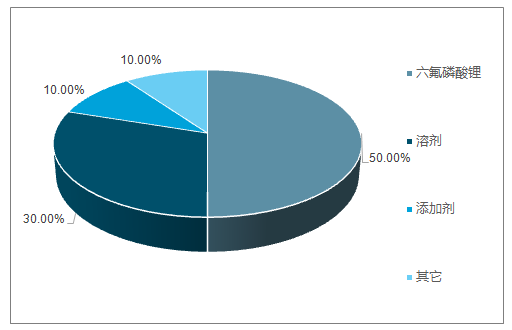

五、電解液

電解液行業 2016 年受 LiFP6供需反轉影響價格及行業產值大幅提升, 2017 年 LiPF6 產能過剩供需回穩下價格快速下調疊加行業需求同比增速有所下降,產值降低行業估值回調至低點。

電解液成本構成

資料來源:公開資料整理

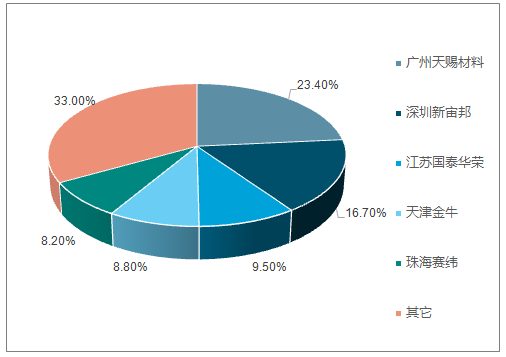

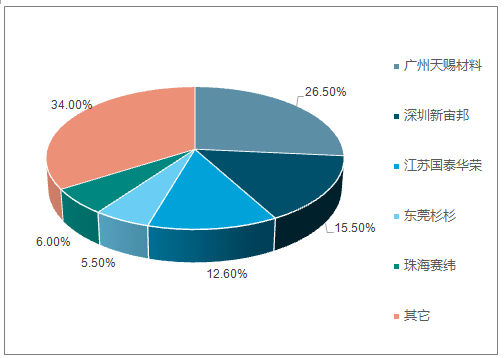

電解液行業產值已回調至低點, 2018 年整備向上加速發展,龍頭進一步聚攏市場,馬太效應下進一步受益行業回暖

2016 年 CR5 市占率情況(%)

資料來源:公開資料整理

2017 年 CR5 市占率情況(%)

資料來源:公開資料整理

轉載請注明出處。

1.本站遵循行業規范,任何轉載的稿件都會明確標注作者和來源;2.本站的原創文章,請轉載時務必注明文章作者和來源,不尊重原創的行為我們將追究責任;3.作者投稿可能會經我們編輯修改或補充。

熱點推薦

熱點推薦

精選導讀

精選導讀

關注我們

關注我們